VN-Index có chinh phục mốc 1.300 trong tháng ‘Sell in May’?

Thứ ba, 13/05/2025 13:05 (GMT+7)

Chứng khoán SHS nhận định, trong thời gian chờ đợi những thông tin về đàm phán thuế quan, VN-Index có thể sẽ tích lũy kéo dài trong biên độ hẹp trên vùng hỗ trợ 1150-1180 và kháng cự 1250-1270.

Báo

cáo chiến lược tháng

5/2025, Công ty Cổ phần

Chứng khoán Sài Gòn - Hà Nội (SHS) cho rằng, thống kê cho thấy

những phiên tăng mạnh nhất thường xảy ra ngay sau những đợt giảm sâu. Nếu đứng ngoài thị trường

vì tin vào "Sell in May" (bán trong tháng 5), nhà đầu tư dễ bỏ lỡ cơ hội vàng.

Thị trường phản ứng tiêu cực với thuế quan

Theo báo cáo

của SHS, dù chịu áp lực thuế quan nhưng dòng vốn FDI và tăng trưởng xuất nhập khẩu vẫn duy trì vững vàng – cho thấy nội lực nền kinh tế vẫn còn nguyên sức

cất cánh nếu được nâng đỡ đúng lúc.

Dưới áp lực thuế

quan, ảnh hưởng lớn đến kinh tế vĩ mô, hoạt động kinh doanh của doanh nghiệp.

Trong tháng 4/2025 thị trường đã phản ứng tiêu cực. VN-Index giảm nhanh, có thời điểm giảm mạnh từ

vùng giá 1.320 điểm về vùng giá 1.080 điểm (mức giảm hơn -20%). Sau khi có thông tin tạm hoãn

áp thuế đối ứng, thị

trường đã phục hồi trở lại. Kết thúc tháng 4/2025, VN-Index ở mức 1.226,3 điểm, tương đương giảm 6,16%

so với tháng 3/2025. Vốn hóa toàn thị trường cuối tháng 4/2025 khoảng 274 tỷ

USD, tương đương 58% GDP năm 2024. VN-Index vẫn giữ được xu hướng tăng trưởng

dài hạn từ tháng 4/2020 đến nay.

Trong đó, cổ

phiếu vốn hóa trung bình giảm mạnh nhất (VNMid -9,11%), đặc biệt các ngành chịu

ảnh hưởng thuế như khu công nghiệp, dệt may, thủy sản giảm sâu 20–40% trước khi

hồi phục. Chỉ số VNSmallcap (VNSML) giảm -7,27%, trong khi VN30 giảm nhẹ -3,97% nhờ VIC, VHM, VRE

tăng mạnh và phòng vệ phái sinh. So với cuối 2024, VN-Index giảm -3,2%, là thị

trường giảm sâu và phục hồi kém nhất khu vực do áp lực thuế cao và kinh tế có độ

mở lớn.

Tháng 4 cũng

ghi nhận thanh khoản tăng mạnh ở nhóm VN30 (+23,5%), chiếm 56,4% toàn thị trường,

nhờ VIC, VRE và áp lực bán ở các nhóm ngành lớn (công nghiệp, CNTT, ngân hàng).

Trong khi đó, VNMid gần như đi ngang (+1,2%) còn VNSML giảm sâu (-13,7%).

Kết thúc tháng 4/2025, tổng vốn hóa toàn thị trường khoảng 274 tỷ USD, khoảng 58%/GDP năm 2024

Bức tranh lợi nhuận quý 1 tươi sáng

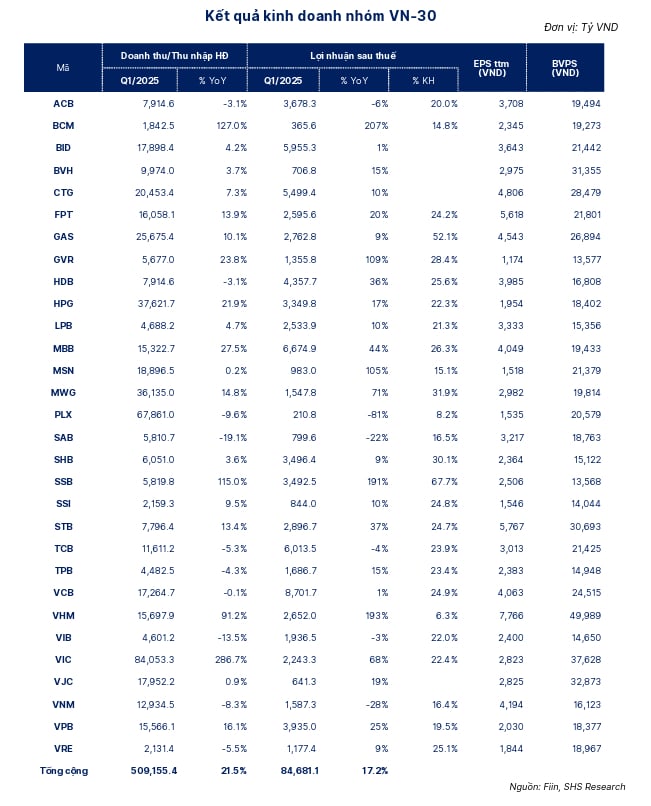

SHS thống kê,

tính đến ngày 5/5/2025, đã có 912/1.640 doanh nghiệp (chiếm 93% vốn hóa) trên cả

3 sàn công bố báo cáo kết quả kinh doanh (KQKD) quý 1, theo đó doanh thu toàn thị trường tăng 14,3%

(không tính nhóm ngân hàng) trong khi lợi nhuận tăng 13,1%, thấp nhất trong

vòng 6 quý. Nguyên nhân do một số ngành như dầu khí (giảm 56,5% so với cùng kỳ

năm trước và là quý suy giảm thứ 4 liên tiếp), du lịch và giải trí (giảm 4 quý

liên tiếp chủ yếu do HVN, cùng kỳ tăng 1.056%), dịch vụ tài chính (giảm quý thứ

2 liên tiếp trong khi cùng kỳ tăng mạnh 104,7%).

Xét theo vốn

hóa, các cổ phiếu lớn và vừa (đại diện bởi VN30 và VNMid) ghi nhận tăng trưởng

lợi nhuận khá tốt (tăng lần lượt 17,2% và 15,2%) trong khi đó cổ phiếu vốn hóa

nhỏ (VNSml) giảm 9% (cùng kỳ tăng 17%).

Trong đó, ngành ngân hàng chiếm tỷ trọng lớn nhất toàn thị trường, ghi nhận lợi nhuận

tăng 15,2%, tích cực hơn so quý

1/2024 (+9,63%) nhờ

tăng trưởng tín dụng cao hơn (+3,81% so với +2,08%), tuy nhiên tổng nợ xấu của

28 ngân hàng niêm yết tăng 17,7% so với từ đầu năm đến nay và tăng 18,6% so với cùng kỳ năm trước, tỷ lệ nợ xấu

tăng từ 1,9% cuối quý

4/2024 lên 2,16%.

Trong nhóm

ngân hàng quốc doanh, ngoài CTG (+9,9%) ghi nhận tăng trưởng lợi nhuận tốt, VCB

(+1,35%) và BID (+0,67%) cải thiện nhẹ so cùng kỳ. Trong nhóm ngân hàng tư

nhân, một số ngân hàng ghi nhận mức tăng trưởng khá gồm STB (+37,2%), HDB

(+35,6%), VPB (+25,2%)... một số ngân hàng ghi nhận lãi suy giảm như OCB

(-25,3%), ACB (-5,8%)..

Ngành bán lẻ

tiếp tục duy trì đà phục hồi mạnh khi lợi nhuận sau thuế tăng trưởng +73,55% so

với cùng kỳ năm trước trên nền cao (Quý I/2024 tăng 354% so với cùng kỳ năm trước)

nhờ sự tăng trưởng của FRT (+250,6%) và MWG (+71,4%).

Nhiều mã, nhóm mã đang ở vùng giá hợp lý

SHS nhận định,

thị trường bắt đầu tháng 5 với giai đoạn đàm phán thương mại, thuế quan với Mỹ.

Dù kết quả như thế nào thì mức thuế quan cũng sẽ được áp đặt, cán cân thương mại

thặng dư với Mỹ sẽ chịu áp lực mạnh. Ảnh hướng lớn đến các cân đối vĩ mô, hoạt

động sản xuất, kinh doanh của doanh nghiệp.

Vào thời điểm

kết thúc tháng 4/2025, tổng vốn hóa toàn thị trường khoảng 274 tỷ USD, khoảng

58%/GDP năm 2024. Mức hấp dẫn nếu xét triển vọng tăng trưởng, qui mô GDP năm

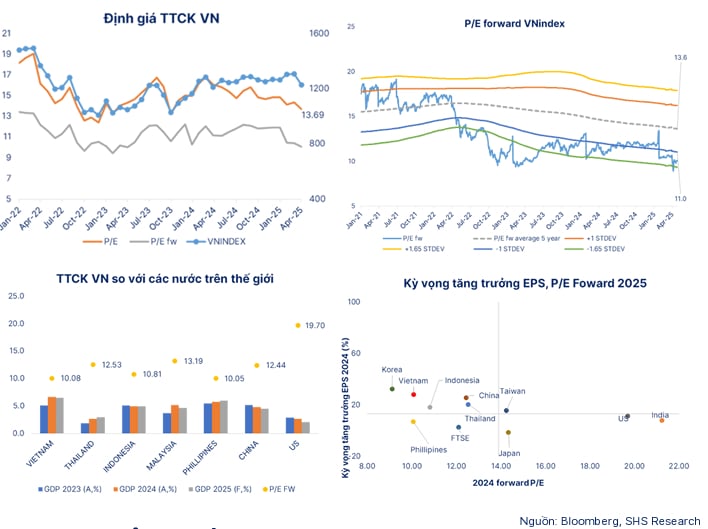

2025. Định giá P/E của VN-Index ở mức 13,69 thấp hơn P/E trung bình 3 năm

(14,7) và trung bình 5 năm (16,7). Mức P/E Forward (giá ước tính trên thu nhập trong tương lai) 10,0 vẫn được xem là hấp dẫn

so với triển vọng tăng trưởng hiện nay.

Chuyên gia SHS

cho rằng, hiện tại nhiều mã, nhóm mã đã có vùng giá tương đối hợp lý so với các

yếu tố cơ bản của doanh nghiệp. Tuy nhiên, thị trường cần có thời gian tạo vùng

giá cân bằng mới khi các yếu tố cơ bản đang thay đổi, suy yếu. Bên cạnh chờ đợi

những thông tin về đàm phán thuế quan trong thời gian 90 ngày tạm hoãn áp thuế

đối ứng, cũng như đánh giá triển vọng tăng trưởng mới. VN-Index có thể sẽ tích

lũy kéo dài trong biên độ hẹp trên vùng hỗ trợ 1150-1180 và kháng cự 1250-1270.

Về hiệu

ứng "Sell in May", các chuyên gia phân tích nhận định, nhà đầu tư không quá lo ngại, bởi kết quả kinh doanh

tích cực trong quý I, tình hình kinh tế vĩ mô khởi sắc đang hỗ trợ đáng kể cho

tâm lý thị trường.

Ngay những phút mở cửa đầu tiên, cổ phiếu VPL của Vinpearl đã vọt tăng trần khi tăng tới 19,92% lên 85.500 đồng/cp. Nhờ vậy, Vinpearl đã lọt top vốn hóa thị trường với giá trị hơn 5 tỷ USD.

Tập đoàn Hoà Phát sắp phát hành thêm gần 1,28 tỷ cổ phiếu HPG mới để chia cổ tức cho cổ đông, tương đương giá trị phát hành theo mệnh giá là 12.793 tỷ đồng.

Công tác chuyển đổi sang Hệ thống công nghệ thông tin mới cho thị trường chứng khoán đã hoàn tất, các thành viên thị trường cũng đã hoàn thành kiểm thử. Kết quả cho thấy, hệ thống hoạt động ổn định và sẵn sàng để mở cửa giao dịch vào ngày 5/5

Đại sứ quán Nhật Bản cùng các hãng xe lớn đã gửi kiến nghị tới Chính phủ Việt Nam, đề xuất cần có thêm 2–3 năm chuẩn bị. Theo các doanh nghiệp, thời gian hiện nay là quá ngắn, có thể dẫn đến đứt gãy sản xuất, phá sản chuỗi cung ứng và ảnh hưởng tới hàng nghìn lao động.

Một bà lão 70 tuổi ở Thái Lan đã trở thành nạn nhân lừa đảo trực tuyến, nhưng chính âm mưu của bọn tội phạm lại vô tình biến bà thành nhà đầu tư vàng thành công, chốt lời ngay đỉnh.

Một bước đột phá quan trọng vừa diễn ra trong quan hệ Mỹ - Trung. Hai bên đã đạt được thỏa thuận khung, theo đó Washington sẽ giảm thuế, đổi lại Bắc Kinh sẽ hoãn kiểm soát đất hiếm và mua nông sản Mỹ.

Sau những lần tăng giá phi mã, giá vàng thế giới bất ngờ lao dốc mạnh nhất trong 5 năm, khiến thị trường chao đảo. Các tiệm vàng vội vã giảm giá còn nhà đầu tư ngậm ngùi đếm lỗ.

Kinh doanh ế ẩm, chủ cửa hàng đồ kho ở Trung Quốc đã cho vỏ quả anh túc vào nước dùng để gây nghiện, giữ chân thực khách, gây ra làn sóng hoang mang và sợ hãi.