Chủ tịch Trần Anh Tuấn: Không có ngân hàng nào sở hữu trụ sở đẹp như MSB

Hôm nay (21/4), Ngân hàng TMCP Hàng Hải Việt Nam (MSB - Mã: MSB) tổ chức đại hội đồng cổ đông thường niên năm 2025 với nhiều nội dung quan trọng.

hoặc

Vui lòng nhập thông tin cá nhân

hoặc

Vui lòng nhập thông tin cá nhân

Nhập email của bạn để lấy lại mật khẩu

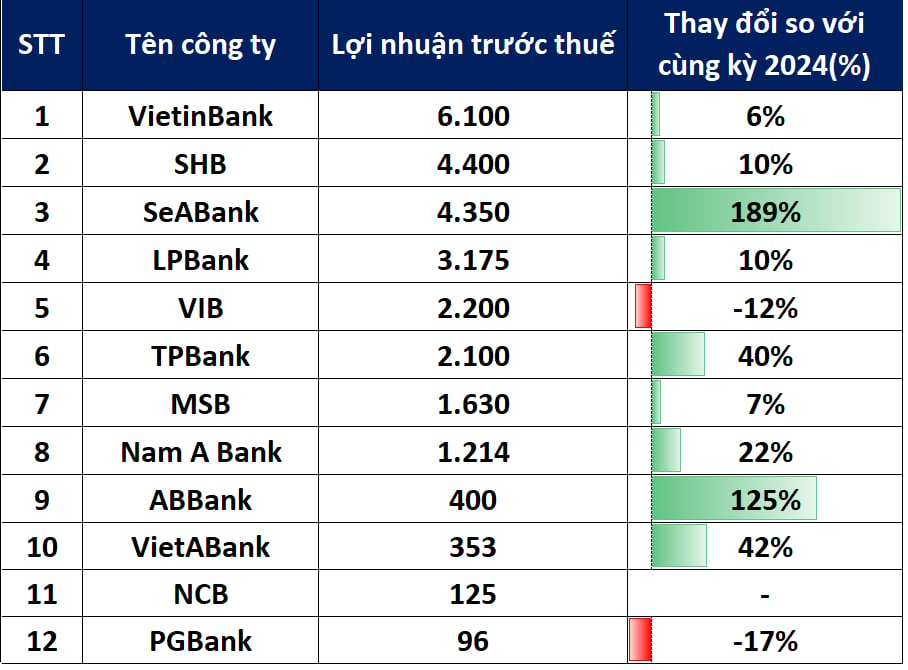

12 ngân hàng vừa công bố kết quả kinh doanh quý I cho thấy bức tranh lợi nhuận tươi sáng ngoài dự báo trong bối cảnh kinh tế vĩ mô còn nhiều thách thức, nhiều nơi ghi nhận tăng trưởng hai đến ba chữ số.

Tính đến thời điểm ngày 21/4, nhiều doanh nghiệp đã công bố kết quả kinh doanh quý I/2025 hoặc đưa ra con số ước tính lợi nhuận trong quý. Riêng với ngành ngân hàng, có khoảng 12 nhà băng đã công bố số liệu, cho thấy bức tranh lợi nhuận tươi sáng ngoài dự báo.

Không ít ngân hàng ghi nhận mức tăng trưởng hai chữ số, thậm chí lập kỷ lục mới trong lịch sử hoạt động – phản ánh sức bật mạnh mẽ trong bối cảnh kinh tế vĩ mô còn nhiều thách thức.

Theo số liệu người viết thống kê, Ngân hàng TMCP Đông Nam Á (SeABank) là ngân hàng chứng kiến mức tăng trưởng lợi nhuận lên tới 189% so với cùng kỳ quý I/2024. Với lợi nhuận trước thuế đạt 4.350 tỷ đồng trong quý I/2025, SeABank đã thiết lập mốc lợi nhuận theo quý cao nhất lịch sử.

Tổng thu nhập hoạt động (TOI) đạt 5.820 tỷ đồng, tăng hơn 115%,hoàn thành 184% kế hoạch; trong đó, thu nhập thuần ngoài lãi là điểm sáng góp phần đẩy tỷ trọng tổng thu nhập hoạt động, đạt 3.369 tỷ đồng, tăng trưởng hơn 378%, hoàn thành 340% kế hoạch.

Ngân hàng cho biết kết quả tích cực này đến từ sự chủ động mở rộng các dịch vụ phi tín dụng kết hợp kiểm soát chi phí, tăng cường quản trị rủi ro và triển khai các dự án quan trọng.

Một ngân hàng khác cũng có kết quả lợi nhuận quý đầu năm 2025 tăng ba chữ số là Ngân hàng TMCP An Bình (ABBank). Trong ĐHĐCĐ thường niên vừa qua, ban lãnh đạo cho biết quý I lợi nhuận ngân hàng đạt gần 400 tỷ.

Chủ tịch HĐQT ABBank nói đây là con số con số có tính khả thi đối với kế hoạch lợi nhuận năm 2025 với 1.800 tỷ đồng. Năm nay, nhà băng này đặt mục tiêu lợi nhuận tăng 131% so với năm 2024.

Các ngân hàng ghi nhận lợi nhuận khả quan, tăng hai chữ số trong quý vừa rồi có thể kể đến như VietABank (tăng 42%), TPBank (tăng 40%), Nam A Bank (tăng 22%), LPBank (tăng 10%), SHB (tăng 10%).

Trong đó, theo báo cáo tài chính, Ngân hàng Lộc Phát Việt Nam (LPBank) ghi nhận lợi nhuận thuần từ hoạt động kinh doanh tăng 8,8% đạt 3.374 tỷ đồng. Với việc giảm được 7,6% chi phí dự phòng rủi ro tín dụng, lợi nhuận trước thuế của LPBank trong quý I/2025 đạt hơn 3.175 tỷ đồng, tăng 10% so với cùng kỳ 2024.

Việc giảm chi phí nhân viên là một trong những yếu tố chủ chốt giúp lợi nhuận ngân hàng tăng trưởng trong 3 tháng đầu năm nay. Quý vừa rồi, ngân hàng này đã giảm hơn 1.600 nhân sự.

Tính đến 31/3, quy mô tổng tài sản của LPBank ở mức 499.895 tỷ đồng, giảm 1,65% so với cuối năm 2024. Trong đó, dư nợ cho vay khách hàng đạt 352.194 tỷ đồng, tăng 6,2%. Tiền gửi khách hàng tính đến cuối quý I đạt 293.155, tăng 3,5%.

Theo kết quả kinh doanh quý I/2025 mới được Ngân hàng TMCP Tiên Phong (TPBank) công bố, lợi nhuận trước thuế của ngân hàng đạt hơn 2.100 tỷ đồng, tương đương 26% kế hoạch năm. Đây là mức lãi quý I cao nhất lịch sử của TPBank và tăng hơn 40% so với cùng kỳ 2024.

Tổng thu nhập hoạt động của TPBank trong quý vừa rồi đạt gần 4.500 tỷ đồng. Trong đó, thu nhập từ lãi (từ hoạt động cho vay) vẫn chiếm tỷ trọng lớn nhất, đạt 3.380 tỷ đồng.

Thu nhập thuần từ dịch vụ tiếp tục là điểm sáng khi đạt 910 tỷ đồng, tăng 27% so với quý I/2024, đẩy tỷ trọng thu nhập dịch vụ trong tổng thu nhập hoạt động lên trên 20%, so với mức 15% cùng kỳ năm trước

Tổng huy động vốn quý I đạt 337.800 tỷ đồng, tăng 7% so với cùng kỳ. Trong khi đó, dư nợ thị trường 1 (nơi giao dịch giữa ngân hàng với doanh nghiệp và người dân) đạt hơn 271.500 tỷ đồng, tăng mạnh 28% so với quý I/2024. Riêng cho vay khách hàng đạt hơn 263.100 tỷ đồng, tương ứng tăng 30% so với cùng kỳ 2024. Tỷ lệ tăng trưởng tín dụng quý I đạt 3,75%, cao hơn mức trung bình ngành (2,5%; tính đến ngày 25/3).

Tương tự, Ngân hàng TMCP Việt Á (VietABank) ghi nhận lợi nhuận trước thuế đạt 352,9 tỷ đồng, tăng 42,5% so với cùng kỳ năm trước. Đây cũng là mức lợi nhuận trước thuế theo quý cao nhất lịch sử của VietABank.

Trong quý đầu tiên của năm, tổng thu nhập hoạt động (TOI) tăng nhẹ 3,5%, đạt 665 tỷ đồng, trong khi chi phí hoạt động giảm, kéo theo lợi nhuận thuần của VietABank đi lên trong quý này. Bên cạnh đó, việc giảm được gần một nửa chi phí dự phòng rủi ro tín dụng cũng đóng góp lớn vào kết quả kinh doanh chung của ngân hàng.

Tính đến hết ngày 31/3, tổng tài sản của VietABank là 129.046 tỷ đồng, tăng 7,7% so với cùng kỳ. Cho vay khách hàng đạt 84.910 tỷ đồng, tăng 6,3%.

Tuy nhiên, không phải tất cả các ngân hàng đều ghi nhận sự tăng trưởng mạnh mẽ. Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank), với lợi nhuận trước thuế chỉ đạt 96 tỷ đồng, đã chứng kiến mức giảm 17% so với cùng kỳ.

Xét về cơ cấu, thu nhập lãi thuần của PGBank đã tăng trưởng 21% so với cùng kỳ năm 2024, mang về 458 tỷ đồng. Trong khi đó, những khoản thu nhập ngoài lãi đem về cho ngân hàng 47 tỷ đồng trong quý, trong khi cùng kỳ lỗ 1,3 tỷ đồng.

Ngân hàng VIB cũng chứng kiến sự sụt giảm về mặt lợi nhuận trong quý vừa rồi, giảm 12% về 2.200 tỷ đồng.

Chủ tịch Hội đồng quản trị Đặng Khắc Vỹ tiết lộ dự báo lợi nhuận quý I đạt 20-22% trên kế hoạch 11.000 tỷ của cả năm.

"Các quý càng về sau thì càng tăng trưởng tốt hơn, khoảng 30-40% so với quý đầu. Hoạt động tăng trưởng tín dụng tương đối tốt so với toàn ngành", lãnh đạo VIB thông tin.

Trong quý đầu năm, các chuyên gia Chứng khoán Tiền Phong (TPS) cảnh báo rủi ro nợ xấu tiềm ẩn vẫn hiện diện, đặc biệt khi các ngân hàng bị kiểm soát đặc biệt hiện chiếm gần 5% quy mô GDP.

Dù Thông tư 02 (quy định cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ) đã hết hiệu lực từ tháng 1/2025, song nhóm phân tích đánh giá rủi ro từ dư nợ tái cơ cấu không lớn do các ngân hàng đã chủ động trích lập dự phòng.

Tuy nhiên, bộ đệm dự phòng rủi ro của ngành đã mỏng dần, hiện trở về mức tương đương trước đại dịch COVID-19. Trong đó, các chuyên gia TPS đánh giá các ngân hàng thương mại tư nhân quy mô nhỏ với bộ đệm vốn yếu hơn sẽ phải đối mặt với áp lực chi phí dự phòng cao trong năm nay.

Đáng chú ý, rủi ro nợ xấu cũng gắn liền với diễn biến của thị trường bất động sản. Theo TPS, nếu thị trường bất động sản hồi phục trong nửa cuối năm 2025 như kỳ vọng, điều này có thể góp phần cải thiện bức tranh nợ xấu và tăng cường bộ đệm vốn cho toàn hệ thống ngân hàng.

Hôm nay (21/4), Ngân hàng TMCP Hàng Hải Việt Nam (MSB - Mã: MSB) tổ chức đại hội đồng cổ đông thường niên năm 2025 với nhiều nội dung quan trọng.

Quý 1/2025, thị trường bất động sản (BĐS) sơ cấp tại Hà Nội có sự đối lập rõ rệt giữa loại hình cao tầng và thấp tầng. Trong khi đó, Các CĐT tại TP HCM chuẩn bị triển khai mở bán hàng loạt các dự án trong Q2/2025, sau khi các vấn đề về pháp lý được tháo gỡ, dự báo giá bán có thể vượt mức 100 triệu đồng/m2.

Mùa đại hội cổ đông 2025 chứng kiến làn sóng tái cấu trúc, tăng tốc chuyển đổi số và nâng cao hiệu quả hoạt động trong khối ngân hàng, tài chính-chứng khoán. Các ngân hàng, doanh nghiệp (DN) không chỉ công bố kết quả khả quan mà còn đưa ra chiến lược cụ thể, đồng thời thể hiện quyết tâm vượt qua thách thức, đón đầu cơ hội từ nền kinh tế hồi phục.

Quán gà rán được 3 tỷ phú công nghệ ghé thăm vừa phải đóng cửa do quá đông khách. Nhiều chuyên gia phân tích cho rằng xu thế mạng xã hội đang tôn vinh giá trị mới, nơi các tỷ phú công nghệ có sức ảnh hưởng mạnh mẽ tới cả xã hội chỉ bằng một vài hành động nhỏ của họ.

Những bộ phim ngắn 2 phút được sản xuất chỉ trong vỏn vẹn chưa tới 7 ngày nhưng có thể mang về hàng tỷ đồng doanh thu. Tuy nhiên, sự bùng nổ của những xưởng phim ngắn quy mô lớn tại Trung Quốc cũng đặt ra những thách thức về kiểm duyệt cho cả thế giới.

Sau cơn sốt vàng bùng nổ trên toàn thế giới, Trung Quốc miễn thuế VAT cho các giao dịch trên sàn vàng đến hết năm 2027. Động thái này nhằm khuyến khích người dân giao dịch trên các sàn vàng tiêu chuẩn được nhà nước công nhận.

Thị trường ô tô Việt Nam năm 2025 đang chứng kiến giai đoạn bùng nổ hiếm có trong nhiều năm trở lại đây. Doanh số toàn ngành tăng trưởng mạnh, còn thị hiếu người tiêu dùng chuyển hướng rõ rệt sang xe điện và xe gầm cao, thay vì sedan truyền thống.

Đại sứ quán Nhật Bản cùng các hãng xe lớn đã gửi kiến nghị tới Chính phủ Việt Nam, đề xuất cần có thêm 2–3 năm chuẩn bị. Theo các doanh nghiệp, thời gian hiện nay là quá ngắn, có thể dẫn đến đứt gãy sản xuất, phá sản chuỗi cung ứng và ảnh hưởng tới hàng nghìn lao động.

Một bà lão 70 tuổi ở Thái Lan đã trở thành nạn nhân lừa đảo trực tuyến, nhưng chính âm mưu của bọn tội phạm lại vô tình biến bà thành nhà đầu tư vàng thành công, chốt lời ngay đỉnh.

Một bước đột phá quan trọng vừa diễn ra trong quan hệ Mỹ - Trung. Hai bên đã đạt được thỏa thuận khung, theo đó Washington sẽ giảm thuế, đổi lại Bắc Kinh sẽ hoãn kiểm soát đất hiếm và mua nông sản Mỹ.