Mua trước, trả tiền sau: Ứng dụng 'bẫy' người trẻ mua sắm?

Chủ nhật, 06/04/2025 07:28 (GMT+7)

Với lời hứa về sự tiện lợi và linh hoạt, "mua trước, trả tiền sau" (Buy Now, Pay Later - BNPL) nhanh chóng thu hút một lượng lớn người dùng, đặc biệt là giới trẻ. Tuy nhiên, đằng sau sự hấp dẫn đó là những lo ngại về khả năng kiểm soát chi tiêu và nguy cơ rơi vào vòng xoáy nợ nần.

Sự phát triển mạnh mẽ của các nền tảng công nghệ tài chính đã mang đến nhiều phương thức thanh toán mới, trong đó nổi bật là dịch vụ "mua trước, trả tiền sau". Tuy nhiên, với sức hấp dẫn từ sự tiện lợi và tâm lý tiêu dùng tức thời, BNPL rất dễ trở thành một cái bẫy, đặc biệt là với giới trẻ, khiến họ đối mặt với rủi ro tài chính không đáng có. Lợi ích và rủi ro của việc mua trước trả sau vẫn là một vấn đề gây tranh cãi trong nhiều người trẻ.

Nhiều người trẻ rơi vào nợ nần vì mua trước trả tiền sau. Ảnh minh họa CNA.

Sức hấp dẫn khó cưỡng của việc "trả sau"

Lý do khiến mua trước trả tiền sau trở nên phổ biến nằm ở khả năng đáp ứng tức thì mong muốn sở hữu của người tiêu dùng. Tâm lý "có những thứ phải mua ngay, không nên chờ đợi" được các nhãn hàng và nền tảng BNPL khéo léo khai thác. Điều này đặc biệt hiệu quả với nhóm người tiêu dùng trẻ tuổi, những người thường nhạy cảm với xu hướng, mong muốn thể hiện bản thân và đôi khi bị ảnh hưởng bởi áp lực đồng trang lứa trên mạng xã hội. Việc có thể sở hữu món đồ ngay lập tức mà chỉ cần trả một phần nhỏ hoặc chưa cần trả ngay tạo ra một lực hấp dẫn mạnh mẽ, thúc đẩy quyết định mua hàng nhanh chóng.

Thu Hà (sinh viên năm 3 ĐH Y Hà Nội) cho hay, cô thấy hình thức mua trước trả tiền sau thật sự tiện lợi với mình.

"Chúng ta có xu hướng suy nghĩ kỹ trước khi mua một thứ gì đó khi phải trả toàn bộ tiền. Tuy nhiên, khi số tiền đó được đưa ra trong nhiều tháng, chúng ta sẽ dễ dàng chi trả hơn. Vậy tại sao người trẻ lại không dùng dịch vụ tiện lợi này, đặc biệt là với những sinh viên chưa có nhiều thu nhập chính thức như tôi?", Thu Hà chia sẻ lý do mình dùng ứng dụng mua trước trả sau trên nền tảng thương mại điện tử.

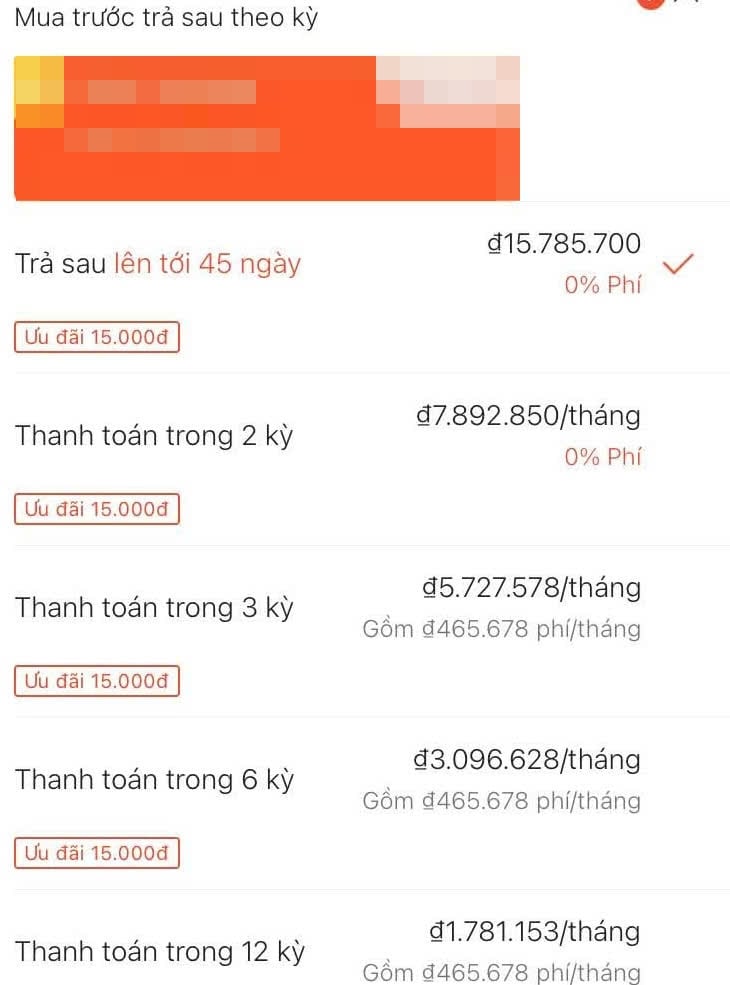

Thu Hà thường dùng ứng dụng mua trước trả tiền sau cho một số món hàng có giá trị lớn. Ảnh chụp màn hình.

Thu Hà cho biết thêm, cô dùng khá nhiều ứng dụng mua trước trả tiền sau kể từ khi các nền tảng thương mại điện tử cho phép người mua dùng chúng. Mới đây, Hà cũng mua Ipad với giá 8,6 triệu đồng và chọn trả sau trong 12 tháng. Mỗi tháng Hà sẽ trả khoảng hơn 1 triệu đồng kể cả tiền lãi.

"Số tiền tôi phải chi trả bằng với tiền lương làm thêm tôi kiếm được mỗi tháng. Chỉ cần cố gắng trong 1 năm, tôi sẽ có món đồ mình yêu thích mà chẳng phải đi xin bố mẹ. Đó cũng là một mục tiêu tốt cho các bạn trẻ như tôi", Thu Hà bày tỏ quan điểm.

Không thể phủ nhận, BNPL mang lại những lợi ích thiết thực. Ưu điểm lớn nhất là khả năng chia nhỏ các khoản thanh toán lớn thành nhiều phần dễ quản lý hơn, thường không kèm lãi suất trong giai đoạn đầu. Điều này giúp giảm áp lực tài chính tức thời, cho phép người dùng cân đối ngân sách cá nhân một cách linh hoạt hơn.

Hoài Linh (33 tuổi, Hà Nội) là một thành viên VIP của sàn thương mại điện tử. Mỗi năm cô chi khoảng 200 triệu cho việc mua sắm từ nền tảng yêu thích. Là người có khả năng về tài chính nhưng vì chi tiêu quá nhiều, Linh đôi khi cũng phải lựa chọn phương án mua trước trả tiền sau.

"Mỗi tháng tôi thường cho mình định mức 15 triệu mua sắm trên nền tảng yêu thích. Nhưng có những tháng tôi tiêu quá lố nên phải dùng ứng dụng mua trước trả tiền sau nếu quá thích mua luôn một món đồ nào đó. Tôi thấy cũng không có gì gây hại vì tháng sau tôi sẽ phải 'tem tém' hơn thôi", Hoài Linh chia sẻ.

Cô còn cho biết thêm, vì mình sẽ trả luôn số tiền vào tháng sau nên hoàn toàn không mất lãi suất. Điều này khiến cô vừa có được món hàng yêu thích ngay lập tức chứ không cần chờ đủ tiền mới mua.

Cũng giống Hoài Linh, đó là sự tiện lợi với nhiều người khi mua trước trả sau mở ra cơ hội tiếp cận sản phẩm, dịch vụ mà trước đó có thể được coi là ngoài tầm hoặc chưa đủ khả năng chi trả ngay lập tức. Từ các mặt hàng công nghệ, thời trang đến các khóa học hay dịch vụ du lịch, mua trước trả tiền sau giúp người dùng sở hữu hoặc trải nghiệm sớm hơn mà không cần tích lũy đủ toàn bộ số tiền.

Con dao hai lưỡi

Nhiều người nghiện mua sắm online nhưng không phải ai cũng có thể kiểm soát chi tiêu, dư nợ. Ảnh minh họa CNA.

Phương thức thanh toán này chủ yếu được sử dụng ở những người tiêu dùng trẻ tuổi như sinh viên và sinh viên mới tốt nghiệp đang bắt đầu sự nghiệp. Với thu nhập thấp, không ổn định hoặc không có thu nhập, những nhóm này có thể bị chặn cấp thẻ tín dụng hoặc dùng thẻ tín dụng với nhiều điều kiện. Tuy nhiên với mua trước, trả tiền sau, kể cả sinh viên chưa có thu nhập cũng có thể sử dụng một cách dễ dàng.

Chính sự tiện lợi và dễ dàng tiếp cận này lại trở thành "con dao hai lưỡi". Người dùng, đặc biệt là người trẻ với kinh nghiệm quản lý tài chính còn hạn chế, dễ bị cuốn vào vòng xoáy mua sắm nhiều hơn những gì họ thực sự cần hoặc có thể chi trả.

Khi người dùng mua nhiều mặt hàng cùng lúc qua ứng dụng mua trước trả tiền sau, tổng số tiền phải trả sau đó có thể vượt quá khả năng thanh toán. Việc chậm thanh toán hoặc quên lịch trả nợ có thể dẫn đến các khoản phí phạt và lãi suất cao phát sinh, biến một món đồ tưởng chừng "hời" thành gánh nặng tài chính.

Với Thu Hà, cô thường chọn trả sau chỉ trong 1-2 tháng để không mất lãi và cô chỉ sử dụng dịch vụ khi khả năng cho phép trả được tiền mua món sản phẩm yêu thích. Tuy nhiên, Hà cũng chứng kiến nhiều người bạn của mình bị rơi vào vòng xoáy luẩn quẩn khi không kiểm soát được chi tiêu.

"Một số người bạn của tôi rất thích mua trước trả tiền sau. Khi gia đình không có điều kiện, họ mua máy tính, ipad thậm chí là cả điện thoại thông minh đắt tiền bằng hình thức này. Dù không chi tiêu cùng thời điểm nhưng họ cũng phải liên tục xoay tiền để thanh toán khoản nợ mỗi tháng. Điều đó gần như hút kiệt sức của họ", Thu Hà chia sẻ.

Cô cũng bày tỏ, dù mua trước trả sau tiện lợi nhưng cô không cổ súy mọi người dùng nhiều dịch vụ này bởi không phải ai cũng có thể quản lý chi tiêu, tài chính hợp lý. Trong khi đó, rất nhiều người "cuồng" mua sắm trên các sàn thương mại điện tử.

"Tôi biết có người bạn sau khi không đủ khả năng chi trả đã phải nhờ bố mẹ trả nợ giúp vì sợ sẽ bị nợ xấu tín dụng", Thu Hà chia sẻ.

Với trường hợp của Hoài Linh, cô thú nhận cũng có đôi lần bị mua sắm "lố" dẫn đến phải gia hạn trả nợ cho món đồ yêu thích. Để hạn chế chi tiêu mất kiểm soát, Hoài Linh chia sẻ kinh nghiệm, cô thường chỉ sử dụng thanh toán sau trong một số ít trường hợp khi muốn có ưu đãi, giảm giá nhiều hoặc được hoàn tiền.

Bên cạnh đó, tình trạng nợ nần kéo dài không chỉ gây căng thẳng tâm lý mà còn ảnh hưởng tiêu cực đến điểm tín dụng của người dùng. Điểm tín dụng xấu sẽ gây khó khăn cho các kế hoạch tài chính lớn hơn trong tương lai như vay mua nhà, mua xe…

Theo GSG. TS Nguyễn Hữu Huân - giảng viên cao cấp Đại học Kinh tế TP HCM, dịch vụ mua trước trả tiền sau bùng nổ, đặc biệt là trong giới trẻ, sinh viên vì tiếp cận dễ dàng, thuận lợi, không cần nhiều điều kiện. Tuy nhiên, việc quá tiện lợi như vậy khiến một số bạn trẻ có thể chi tiêu quá đà, phát sinh nợ xấu khi quá khả năng thanh toán.

"Thật ra chính những sinh viên chuyên ngành kinh tế, tài chính cũng mắc phải những rủi ro khi dùng ứng dụng mua trước, trả tiền sau. Để tránh rủi ro, các bạn trẻ cần hoạch định tài chính cá nhân tốt. Khi vay, mỗi người cần lên kế hoạch trả nợ như thế nào và xem xét việc có đủ khả năng để trả nợ trong tương lai hay không. Bên cạnh đó, phí và lãi suất của những ứng dụng này theo tôi biết là không nhỏ. Trước khi mua trước, trả tiền sau, các bạn trẻ cũng cần phải tính đúng, tính đủ để đảm bảo có dòng tiền, đủ khả năng chi trả", PGS. TS Nguyễn Hữu Huân nói.

Xét trên cán cân lợi ích và rủi ro, dù mua trước trả tiền sau mang lại sự linh hoạt trong thanh toán và cơ hội tiếp cận sản phẩm, nhưng nguy cơ tiềm ẩn đối với người tiêu dùng trẻ là rất lớn. Sự tiện lợi dễ dàng biến thành "cái bẫy" dẫn đến chi tiêu mất kiểm soát và nợ nần nếu người dùng thiếu kỷ luật và kiến thức quản lý tài chính.

Mua trước trả tiền sau có thể hữu ích nếu được sử dụng một cách có trách nhiệm, với sự cân nhắc kỹ lưỡng về khả năng chi trả và kế hoạch trả nợ rõ ràng. Việc nâng cao nhận thức về tài chính cá nhân và sử dụng các dịch vụ này một cách tỉnh táo là vô cùng quan trọng.

Khi nói đến việc quản lý tài chính cá nhân, nguyên tắc đầu tiên là học cách không chi tiêu nhiều hơn số tiền chúng ta kiếm được. Hầu hết các chuyên gia khuyên rằng nếu mỗi người không đủ khả năng thanh toán một lần cho một món đồ ngay lập tức, thì hành động khôn ngoan hơn là hoãn việc mua hàng sang thời điểm sau khi có đủ dòng tiền hoặc tìm được giải pháp thay thế hợp lý hơn.

Xu hướng đa ngành, đa nghề hay còn gọi là "nghề tay trái" đang trở nên phổ biến trong giới trẻ giữa bối cảnh thị trường lao động đầy thách thức, làn sóng sa thải tăng và nhu cầu phát triển bản thân ngày càng cao,

Khi AI tạo ra sự chuyển đổi các ngành công nghiệp, người lao động đang phải đối mặt với tình trạng bất ổn ngày càng gia tăng, lo lắng bị thay thế và trở thành lực lượng dư thừa.

Giới trẻ, đặc biệt là Gen Z, lớn lên trong môi trường số, nơi mà thông tin luôn hiện hữu và tốc độ lan truyền cực nhanh. Trong bối cảnh nhiều áp lực từ học tập, công việc…việc hóng drama đôi khi trở thành một hình thức thoát ly thực tại.

Việc bỏ hình thức kỷ luật đuổi học đối với học sinh ở bậc THPT trở xuống đang tạo nên nhiều ý kiến trái chiều. Không ít người đồng tình vì tính nhân văn của chính sách, song câu hỏi “làm sao xử lý học sinh ngỗ ngược?” vẫn chưa có lời giải rõ ràng.

Rạng sáng 5/11, bão Kalmaegi dự kiến đi vào Biển Đông, trở thành cơn bão số 13 trong năm 2025. Bão có thể đạt cấp 14 và giật trên cấp 17 khi tiến gần bờ biển miền Trung.

TP HCM đang đề xuất xây dựng hành lang pháp lý cho việc hoán cải xe chạy xăng sang động cơ điện, mở ra hướng đi mới cho mục tiêu chuyển đổi xanh trong giao thông đô thị.

Phó Thủ tướng Trần Hồng Hà vừa ký quyết định phê duyệt điều chỉnh Quy hoạch mạng lưới đường sắt thời kỳ 2021-2030, tầm nhìn đến năm 2050, bổ sung thêm nhiều tuyến đường sắt tốc độ cao mới.

Đến 7h ngày 31/10, toàn Tổng công ty Điện lực miền Trung (EVNCPC) còn gần 310.000 khách hàng mất điện tại 4 tỉnh, thành phố miền Trung. So với cùng thời điểm sáng 30/10, đã có gần 170.000 khách hàng được khôi phục cấp điện, cho thấy nỗ lực rất lớn của các đơn vị điện lực trong điều kiện mưa lũ phức tạp.

Trong ngày 27/10, TP. Huế hứng chịu lượng mưa kỷ lục lên tới 1.085,8mm, con số chưa từng xuất hiện trong lịch sử khí tượng Việt Nam. Gần như toàn thành phố chìm trong biển nước, hàng nghìn người dân mắc kẹt, nhiều khu vực ngập rất sâu