Loạt doanh nghiệp gánh nợ gấp 5 lần vốn chủ sở hữu

Thứ tư, 18/06/2025 07:15 (GMT+7)

Theo thống kê, số doanh nghiệp có tổng nợ phải trả gấp hơn 5 lần vốn chủ sở hữu đa số đều làm ăn bết bát, thua lỗ kéo dài và đa số đang giao dịch trên UPCoM.

Sáng 17/6, Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp vừa được Quốc hội thông qua quy định, doanh nghiệp chưa đại chúng phát hành trái phiếu riêng lẻ phải có nợ phải trả (bao gồm giá trị trái phiếu dự kiến phát hành) không vượt quá 5 lần vốn chủ sở hữu theo báo cáo tài chính năm liền kề trước năm phát hành được kiểm toán; trừ tổ chức phát hành là doanh nghiệp nhà nước, doanh nghiệp phát hành trái phiếu để thực hiện dự án bất động sản, tổ chức tín dụng, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán.

Việc bổ sung quy định về điều kiện hệ số nợ phải trả đối với doanh nghiệp phát hành trái phiếu riêng lẻ là nhằm tăng năng lực về tài chính đối với doanh nghiệp phát hành, hạn chế những rủi ro thanh toán phát hành trái phiếu riêng lẻ đối với cả doanh nghiệp phát hành và nhà đầu tư.

Điều đáng nói là, điều kiện để nợ phải trả không vượt quá 5 lần vốn chủ sở hữu không ảnh hưởng việc huy động vốn phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp, doanh nghiệp có thể huy động vốn thông qua phát hành trên thị trường chứng khoán hoặc vay vốn ngân hàng. Hoặc đơn vị kinh doanh phải cơ cấu lại nợ khi đã chạm mức trần hệ số nợ.

Thống kê sơ bộ trên hơn 1.000 doanh nghiệp phi tài chính đã công bố báo cáo kiểm toán năm 2024 đang giao dịch trên cả 3 sàn, tỷ lệ vi phạm điều kiện trên khá thấp.

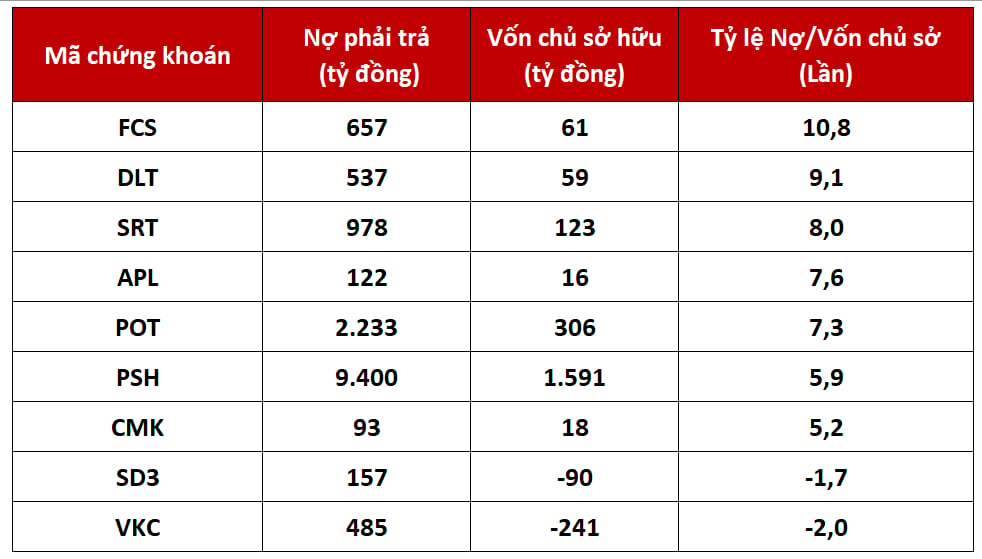

11 doanh nghiệp trong bảng dưới đây có tỷ lệ nợ phải trả/vốn chủ sở hữu vượt quá 5 lần, một số còn bị âm vốn chủ sở hữu.

Nguồn: Thống kê BCTC năm 2024

Đứng đầu bảng thống kê là CTCP Lương thực TP HCM (Mã: FCS) khi có hệ số nợ/vốn chủ sở hữu lên tới 10,8 lần. Nợ phải trả của công ty của Tổng Công ty Lương thực Miền Nam (Vinafood 2) này là 657 tỷ đồng, trong khi vốn chủ sở hữu chỉ còn 61 tỷ đồng do lỗ lũy kế ăn mòn. Tính đến hết năm 2024, FCS lỗ lũy kế tới 194 tỷ đồng, chủ yếu do khoản lỗ tích lũy trong giai đoạn 2014 - 2020.

CTCP Du lịch và Thương mại – Vinacomin (Mã: DLT) cũng có hệ số nợ cao. DLT là thành viên thuộc Tổng Công ty than khoáng sản Việt Nam (Vinacomin), hoạt động chính trong thương mại và du lịch.

Cuối năm 2024, nợ phải trả của DLT lên tới 537 tỷ đồng, gấp 9,1 lần vốn chủ sở hữu. Khoảng một nửa số nợ của DLT đến từ nợ vay ngắn hạn, đạt 225 tỷ đồng. Bên cạnh đó công ty cũng nợ người bán ngắn hạn 281 tỷ đồng.

Hay trường hợp khác là CTCP Vận tải Đường sắt Sài Gòn (Mã: SRT) có hệ số nợ phải trả/vốn chủ sở hữu cũng cao "ngất ngưởng".

Theo báo cáo tài chính kiểm toán mới nhất, tại cuối năm 2023, công ty có nợ phải trả là 978 tỷ, gấp 8 lần vốn chủ sở hữu (là 123 tỷ đồng). Thực tế do thua lỗ luỹ kế kéo dài tới 381 tỷ, đã ăn mòn vốn chủ từ 503 tỷ về còn 123 tỷ.

Cuối tháng 10/2024, cổ phiếu SRT đã chính thức huỷ giao dịch trên UPCoM nguyên dân là công ty chấm dứt sự tồn tại do hợp nhất doanh nghiệp.

Một doanh nghiệp đang niêm yết trên HOSE là CTCP Thương mại Đầu tư Dầu khí Nam Sông Hậu (NSH Petro - Mã: NSH) cũng có tỷ lệ nợ phải trả/vốn chủ sở hữu trên 5 lần.

NSH Petro từng được gọi với danh xưng "đại gia xăng dầu miền Tây" khi công ty này liên tục đầu tư mở rộng hệ thống kho cảng, nhà máy chế biến xăng dầu và hệ thống phân phối.

Tuy nhiên, việc liên tục mở rộng sang nhiều lĩnh vực: từ lọc hóa dầu, LPG, xây dựng, bất động sản, du lịch, khách sạn, trạm dừng chân,... đã khiến áp lực tài chính của công ty tăng vọt.

Nợ tăng, nhưng hoạt động kinh doanh lại ảm đạm. Năm 2024, Dầu khí Nam Sông Hậu ghi nhận khoản lỗ lên tới 790 tỷ đồng. Cộng với khoản lỗ 237 tỷ đồng chưa được bù đắp từ năm 2022, công ty lỗ lũy kế 513 tỷ đồng. Một phần nguyên nhân đến từ hoạt động kinh doanh dưới giá vốn và doanh thu giảm sút, nhưng phần lớn là do gánh nặng chi phí tài chính.

Tính đến cuối năm 2024, nợ phải trả của NSH Petro lên tới hơn 9.700 tỷ đồng, gấp 5,9 lần vốn chủ sở hữu.

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa thông báo đang xem xét hủy niêm yết bắt buộc đối với cổ phiếu PSH do vi phạm nghiêm trọng nghĩa vụ công bố thông tin và các quy định liên quan.

Cụ thể, công ty đã chậm nộp báo cáo tài chính kiểm toán năm 2024 quá ba tháng, trong khi trước đó, báo cáo tài chính năm 2023 đã từng bị kiểm toán đưa ra ý kiến ngoại trừ.

Cửa hàng xăng dầu của PSH Petro. Ảnh: PSH Petro

Một số công ty khác trong bảng thống kê có vốn chủ sở hữu âm, tức mất sạch vốn góp như SD3 của CTCP Sông Đà 3 và VKC của CTCP VKC Holdings. Nguyên nhân do lỗ lũy kế, trong khi nợ phải trả cao, cũng là trường hợp không thoả mãn điều kiện phát hành trái phiếu doanh nghiệp. Những trường hợp này cần tái cơ cấu, phát hành thêm vốn, cải thiện hoạt động kinh doanh... để đưa vốn chủ sở hữu về lại mức dương.

Theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng từng cho biết, hệ số nợ phải trả/vốn chủ sở hữu theo tỷ lệ đòn bẩy tài chính thì 1/1 được tính là bình thường, nghĩa là 1 đồng nợ phải trả, thì vốn chủ sở hữu cũng là 1 đồng. Thậm chí tỉ lệ 2/1 cũng không phải quá rủi ro, tình trạng báo động là tỉ lệ lên đến 3/1.

Tuy nhiên, vị chuyên gia này cũng cho rằng, để đánh giá doanh nghiệp có khả năng thanh toán hay không cần phải xem xét đến cả dòng tiền của doanh nghiệp. Nếu chỉ nói vốn chủ và tổng nợ thì chỉ là bức tranh mang tính thời điểm.

Chẳng hạn như tại thời điểm này, tỷ lệ đòn bẩy là 1/1 hoặc 2/1, nhưng không nói lên được trong tương lai dòng tiền có về hay không.

Dòng tiền của doanh nghiệp là tiền vào từ lợi nhuận, từ nhà đầu tư đóng góp, hoặc đi vay chỗ khác, bán tài sản, bán hàng tồn kho… và con số này phải lớn hơn nợ phải trả thì an toàn.

Vị chuyên gia cũng cho biết, cần phải xét đến ngành nghề, vì mỗi ngành nghề có một tỷ lệ đòn bẩy khác nhau.

Sáng nay (17/6), với đa số đại biểu Quốc hội biểu quyết tán thành, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp. Luật có hiệu lực từ ngày 1/7/2025.

Từ ngày 1/7/2025 đến hết năm 2026, nhiều nhóm hàng hóa, dịch vụ đang chịu thuế VAT 10% sẽ được giảm xuống còn 8%. Tuy nhiên, một số lĩnh vực như bất động sản, viễn thông, bảo hiểm… bị loại khỏi danh sách hưởng ưu đãi này.

Năm 2025, Lộc Trời đặt mục tiêu doanh thu đạt 4.200 tỷ, lỗ trước thuế 524 tỷ đồng, dự kiến trình phương án hủy chi trả cổ tức năm 2023 tại ĐHĐCĐ tới đây.

Kinh doanh ế ẩm, chủ cửa hàng đồ kho ở Trung Quốc đã cho vỏ quả anh túc vào nước dùng để gây nghiện, giữ chân thực khách, gây ra làn sóng hoang mang và sợ hãi.

Giá vàng miếng SJC tiếp tục tăng sốc, lập kỷ lục mới 146,4 triệu đồng/lượng, cùng lúc giá vàng thế giới cũng xác lập chuỗi tăng kéo dài 8 tuần liên tiếp.

FedEx vừa khai trương đường bay mới kết nối Incheon, Hà Nội và Quảng Châu, động thái chiến lược nhằm rút ngắn thời gian vận chuyển và nắm bắt cơ hội từ sự dịch chuyển chuỗi cung ứng toàn cầu.

Sắc xanh trở lại bao phủ thị trường hàng hóa nguyên liệu thế giới trong phiên mở đầu tuần (13/10), khép lại chuỗi hai phiên giao dịch trầm lắng trước đó. Chỉ số MXV-Index bật tăng gần 1,6% lên 2.263 điểm, khi dòng tiền đổ mạnh vào nhóm kim loại quý mà tâm điểm là bạc với cú bứt phá ngoạn mục lên đỉnh lịch sử mới hơn 50 USD/ounce. Cùng lúc, giá dầu thế giới cũng phục hồi mạnh sau cú lao dốc hồi cuối tuần trước.

Chỉ một câu nói thiếu cân nhắc, cẩn trọng, nhiều doanh nhân bị vướng vào vòng xoáy “vạ miệng” gây tranh cãi, khiến uy tín, hình ảnh bị tổn hại nghiêm trọng.