Đất nền sốt giá

Dòng tiền từ lãi chứng khoán, tiền tiết kiệm và kênh khác đang đổ vào bất động sản, nhất là phân khúc đất nền vùng ven và nhà phố riêng lẻ

hoặc

Vui lòng nhập thông tin cá nhân

hoặc

Vui lòng nhập thông tin cá nhân

Nhập email của bạn để lấy lại mật khẩu

Bộ Tài chính đề xuất, thuế thu nhập cá nhân đối với hoạt động chuyển nhượng chứng khoán của cá nhân cư trú sẽ được tính theo mức 20% trên phần thu nhập tính thuế trong năm.

Bộ Tài chính vừa đưa ra đề xuất mới tại Dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), trong đó điều chỉnh cách tính thuế đối với hoạt động chuyển nhượng vốn và chứng khoán của cá nhân cư trú, bao gồm cả chứng khoán phái sinh.

Theo đề xuất, thuế thu nhập cá nhân đối với hoạt động chuyển nhượng chứng khoán của cá nhân cư trú sẽ được tính theo mức 20% trên phần thu nhập tính thuế trong năm. Thu nhập tính thuế được xác định bằng chênh lệch giữa giá bán với giá mua và các chi phí hợp lý liên quan.

Trường hợp không thể xác định được giá vốn và các chi phí liên quan, mức thuế sẽ được tính theo tỷ lệ 2% trên tổng giá trị chuyển nhượng.

Đối với giao dịch chứng khoán, Bộ Tài chính tiếp tục đề xuất áp dụng cách tính tương tự: thuế suất 20% trên thu nhập thực tế (giá bán trừ giá mua và chi phí phát sinh hợp lý trong năm). Nếu không đủ căn cứ xác định các khoản này, mức thuế sẽ là 0,1% trên giá bán, tính theo từng lần giao dịch.

Theo phương án mới, mức thuế suất 20% sẽ được áp dụng trên phần lợi nhuận ròng mà nhà đầu tư thu được. Chẳng hạn, nếu một cá nhân bán cổ phiếu XYZ và ghi nhận mức lãi 10% trên số vốn đầu tư 10 tỷ đồng (tức lãi 1 tỉ đồng), thì số thuế thu nhập cá nhân phải nộp là khoảng 200 triệu đồng. Ngược lại, nếu giao dịch dẫn đến thua lỗ, chẳng hạn bán lỗ 10% (tương đương lỗ 1 tỷ đồng), nhà đầu tư sẽ không phải nộp thuế.

Trước đó, theo Luật Thuế thu nhập cá nhân số 04/2007/QH12 (hiệu lực từ năm 2009), người nộp thuế có thể lựa chọn một trong hai phương pháp: tính thuế 20% trên thu nhập năm (nếu có đủ chứng từ chứng minh giá vốn và chi phí), hoặc nộp 0,1% trên giá bán từng lần nếu không xác định được giá vốn.

Với phương án tính thuế theo thu nhập năm, cá nhân sẽ tạm nộp 0,1% trên giá bán mỗi lần chuyển nhượng trong năm và thực hiện quyết toán vào cuối năm. Số thuế đã nộp tạm thời sẽ được trừ vào tổng số thuế phải nộp sau quyết toán.

Tuy nhiên, từ năm 2015, Luật số 71/2014/QH13 đã quy định thống nhất một phương pháp duy nhất: thuế TNCN đối với chứng khoán được tính theo mức 0,1% trên giá trị chuyển nhượng từng lần, không cần quyết toán cuối năm.

Thực tế triển khai cho thấy cách tính này gây bất cập, bởi thu thuế cả trong trường hợp nhà đầu tư thua lỗ. Nhiều ý kiến cho rằng việc đánh thuế nên dựa trên lợi nhuận thực tế, tức chỉ nộp thuế khi có lãi.

Theo Bộ Tài chính, thông lệ quốc tế cho thấy đa phần các nước đều đánh thuế thu nhập từ đầu tư vốn. Tuy nhiên, cách tính thuế rất đa dạng: có nước đánh thuế theo tỷ lệ phần trăm trên tổng giá chuyển nhượng, có nước tính trên phần thu nhập thực nhận, hoặc có sự phân biệt giữa chứng khoán niêm yết và chưa niêm yết trong chính sách thuế.

Dòng tiền từ lãi chứng khoán, tiền tiết kiệm và kênh khác đang đổ vào bất động sản, nhất là phân khúc đất nền vùng ven và nhà phố riêng lẻ

Trên sàn chứng khoán Mỹ, hai chỉ số S&P 500 và Nasdaq đã đồng loạt lập kỷ lục mới. Giờ đây, mọi ánh mắt đang đổ dồn vào báo cáo tài chính của nhóm "Bộ 7 Vĩ Đại".

37 tuổi, từng làm tại Goldman Sachs, tốt nghiệp Cambridge, và được "chọn mặt gửi vàng" giữa thời điểm thị trường nhiều biến động - ông Nguyễn Đức Thông chính thức trở thành Tổng giám đốc mới của SSI, mang theo kỳ vọng thổi luồng gió trẻ trung, sắc sảo vào “con thuyền” đầu tư chứng khoán hàng đầu Việt Nam.

Phòng An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao vừa phối hợp với Phòng Cảnh sát hình sự, CATP Hà Nội triệt phá nhóm đối tượng phát hành, quảng bá đầu tư các dự án tiền ảo, qua đó thành công chiếm đoạt tiền của hơn 3.000 nạn nhân.

Bộ trưởng Bộ Tài chính ký ban hành Quyết định số 2837/QĐ-BTC ngày 18/8/2025 về việc tổ chức Tổng điều tra kinh tế năm 2026 trên phạm vi toàn quốc.

Tỷ lệ nợ xấu tại Ngân hàng TMCP Quốc Dân (NCB) vào thời điểm cuối quý 2 là 11,35% - có xu hướng giảm dần kể từ quý 2/2024, nhưng vẫn dẫn đầu ngành ngân hàng trong 13 quý liên tiếp.

Cách mạng Tháng Tám 1945 mở ra kỷ nguyên độc lập dân tộc, đặt nền móng cho phát triển kinh tế - xã hội. Trải qua 80 năm, Việt Nam không chỉ thành công trong thu hút FDI mà còn mở rộng OFDI, hướng tới một nền kinh tế độc lập, tự chủ và bền vững.

Trước khi bị Thanh tra NHNN chỉ ra loạt tồn tại và vi phạm, EVN Finance ghi nhận nợ có khả năng mất vốn tăng tới 205%.

Tỷ giá tăng mạnh không chỉ gây áp lực với doanh nghiệp nhập khẩu mà tác động tới những doanh nghiệp vay nợ bằng đồng USD, trong đó có Tổng công ty Phát điện 2.

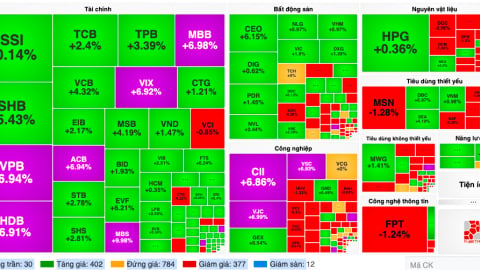

Phiên giao dịch ngày 14/8, chứng khoán duy trì đà tăng phiên thứ 9 liên tiếp. Kết phiên VN-Index tăng gần 30 điểm, vượt mốc 1.640 điểm, tương đường 1,81%.