Đầu tư vào nông nghiệp, vua chứng khoán hưởng ưu đãi lớn như thế nào?

Việc đầu tư vào lĩnh vực nông nghiệp và khoa học công nghệ (KHCN) của PAN Group đã giúp cho tập đoàn này hưởng lợi đáng kể từ chính sách miễn giảm thuế.

CTCP Tập đoàn PAN (PAN) của “vua chứng khoán” Nguyễn Duy Hưng vừa công bố báo cáo tài chính hợp nhất giữa niên độ với tổng doanh thu 6 tháng đầu năm tăng mạnh 130% so với cùng kỳ năm ngoái, đạt 3.600 tỷ đồng.

Do đó, lợi nhuận sau thuế của Tập đoàn đạt 223 tỷ đồng trong 6 tháng đầu năm, tăng 90% so với cùng kỳ.

Trong đó, lợi nhuận sau thuế của công ty mẹ đạt 113 tỷ đồng, tăng 66% so với cùng kỳ.

PAN hoạt động theo mô hình tập đoàn và được biết đến là một trong những “đại gia” hoạt động trong lĩnh vực nông nghiệp và thực phẩm thông qua hoạt động M&A các doanh nghiệp cùng ngành trong những năm qua.

Tại ngày 30/6/2018, PAN có 2 công ty con gồm PAN Farm (sở hữu 81,92% cổ phần) và PAN Food (sở hữu 99,99% cổ phần). Hai công ty này hoạt động trong lĩnh vực trồng trọt, chăn nuôi và chế biến nông lâm thủy hải sản.

Ngoài ra, PAN Group còn sở hữu gián tiếp cổ phần tại 10 công ty con trong lĩnh vực nông nghiệp và chế biến gồm:

CTCP Giống cây trồng Trung ương (NSC) với tỷ lệ sở hữu 65,57%; CTCP PAN Salabowl (41,76%); CTCP Thực phẩm Sao Ta (FMC) – 42,19%; CTCP Giống cây trồng Hà Tây – 35,28%; CTCP Giống nông nghiệp Quảng Nam (59,3%); CTCP Giống cây trồng Miền Nam (SSC) – 61,44%; CTCP Đầu tư và phát triển nông nghiệp công nghệ cao Hà Nam (61,63%); CTCP XNK Thủy sản Bến Tre (ABT) – 72,81%; CTCP Chế biến hàng xuất khẩu Long An (LAF) – 80,51%; CTCP chế biến thực phẩm PAN (99,96%).

Trong lĩnh vực bánh kẹo, PAN Group đã thực hiện thâu tóm các doanh nghiệp mang “họ” Bibica và cùng sở hữu 50,06% vốn điều lệ tại các doanh nghiệp gồm: CTCP Bibica; Bibica Miền Đông; Bibica Miền Bắc; Bibica Hà Nội; Bibica Biên Hòa.

Ngoài các doanh nghiệp kể trên, PAN Group còn đầu tư vào các công ty liên kết gồm: Công ty TNHH Dịch vụ Xuyên Thái Bình với tỷ lệ 20%, tương đương 13 tỷ đồng; Công ty TNHH Liên Thái Bình với tỷ lệ 20%, tương đương 4,4 tỷ đồng; và CTCP Thủy sản 584 Nha Trang với tỷ lệ 32%, tương đương 35 tỷ đồng.

Nguồn: BCTC bán niên của PAN.

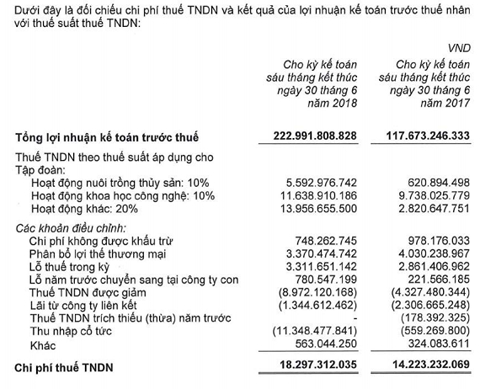

Đáng chú ý, việc đầu tư vào lĩnh vực nông nghiệp và KHCN của PAN Group đã giúp cho tập đoàn này hưởng lợi đáng kể từ chính sách miễn giảm thuế. Theo quy định, doanh nghiệp có nghĩa vụ nộp thuế thu nhập doanh nghiệp (TNDN) với mức thuế suất 20% tổng thu nhập chịu thuế. Tuy nhiên, các công ty con của PAN Group được miễn hoặc giảm thuế gồm:

Tại CTCP XNK Thủy sản Bến Tre (ABT): ABT được miễn thuế TNDN 3 năm và giảm 50% số thuế TNDN phải nộp trong 9 năm tiếp theo tính liên tục từ năm đầu tiên công ty có thu nhập chịu thuế là 2004 theo Công văn số 588 do Cục thuế Bến Tre ban hành ngày 14/10/2005.

Theo Thông tư số 96/2015/TT-BTC do Bộ Tài chính ban hành ngày 22/06/2015 và Công văn số 2200/CT-THNVDT do Cục thuế tỉnh Bến Tre ban hành ngày 18/11/2015, ABT được hưởng thuế suất TNDN ưu đãi trong suốt thời gian hoạt động đối với thu nhập từ nuôi trồng thủy sản ở địa bàn kinh tế, xã hội khó khăn. Theo đó, thuế suất thuế TNDN áp dụng cho lợi nhuận từ hoạt động nuôi trồng thủy sản của ABT từ năm 2015 là 10%.

Trong kỳ trước, ABT đã nhận được Công văn số 5181/BTC-TCT do Bộ Tài chính ban hành ngày 15/4/2016. Theo đó, ABT được hưởng ưu đãi đồng thời bao gồm giảm 50% thuế TNDN và áp dụng thuế suất TNDN ưu đãi 10%. Do đó, thuế suất thuế TNDN áp dụng đối với lợi nhuận từ hoạt động nuôi trồng thủy sản của ABT trong kỳ trước là 5%.

Tại CTCP Giống cây trồng Trung ương (NSC): Vào ngày 1/3/2011, NSC được Sở KH&CN Hà Nội chấp thuận NSC là doanh nghiệp khoa học và công nghệ (KH&CN). Theo các quy định về doanh nghiệp KH&CN và các quy định về ưu đãi, miễn giảm thuế TNDN hiện hành, NSC miễn, giảm thuế TNDN như doanh nghiệp thành lập mới từ dự án đầu tư thuộc lĩnh vực công nghệ cao, nghiên cứu khoa học và phát triển công nghệ từ khi có thu nhập chịu thuế. Cụ thể:

Công ty được áp dụng mức thuế suất TNDN là 10% trong 15 năm từ năm đầu tiên có doanh thu từ hoạt động KH&CN; được miễn thuế TNDN trong 4 năm và giảm 50% trong 9 năm tiếp theo.

Tại CTCP Giống cây trồng Miền Nam (SSC): Ngày 30/7/2012, SSC được Sở KH&CN TP.HCM chấp thuận là doanh nghiệp KH&CN. Theo quy định hiện hành, SSC được áp dụng mức thuế suất thuế TNDN là 10% trong 15 năm từ năm đầu tiên có doanh thu từ hoạt động KH&CN; được miễn thuế TNDN trong 4 năm và giảm 50% trong 9 năm tiếp theo.

Tại CTCP Thực phẩm Sao Ta (FMC): Từ năm tài chính kết thúc ngày 31/12/2015, FMC áp dụng Thông tư số 96/2015/TT-BTC của Bộ Tài chính ban hành ngày 22/06/2015 hướng dẫn về thuế TNDN và Công văn số 1327/CT-TTr của Cục thuế tỉnh Sóc Trăng ngày 1/12/2015 như sau:

Đối với hoạt động hàng nông sản và thủy sản ở vùng đặc biệt khó khăn, công ty được miễn thuế TNDN trong suốt thời gian hoạt động. Đối với hoạt động hàng thủy sản ở vùng khó khăn, công ty được hưởng thuế suất 10% cho toàn bộ thời gian hoạt động.

Với những ưu đãi về thuế nói trên, theo báo cáo tài chính hợp nhất của PAN Group, chi phí thuế TNDN của tập đoàn trong 6 tháng đầu năm (đã trừ đi 7,6 tỷ đồng thuế TNDN hoãn lại) là 18,29 tỷ đồng.

Hiền Anh

-

Khuyến nông gắn với du lịch nông nghiệp, tăng trưởng xanh và phát triển bền vững

-

Những con số ấn tượng về hành trình VinFast VF 8 chinh phục Tây Tạng

-

Eximbank ra mắt dịch vụ thanh toán Garmin Pay qua thẻ Eximbank Mastercard: Bước đột phá cho lối sống năng động

-

Eversolar hợp tác kinh doanh trạm sạc nhượng quyền V-Green

-

Vinfast hợp tác FGF hỗ trợ khách hàng thu cũ xe xăng, đổi mới ô tô điện

-

Kỳ tích phục hồi ngoạn mục của bệnh nhân 60 tuổi liệt tứ chi, từng sống nhờ máy thở