Điểm mặt những cổ phiếu tốt, chưa tăng giá, định giá hấp dẫn trên sàn chứng khoán

Theo Agriseco, mặc dù nhiều cổ phiếu đã tăng "bằng lần", tuy nhiên vẫn có nhiều cơ hội đầu tư có tiềm năng tăng trưởng tốt nhưng giá cổ phiếu chưa tăng tương xứng, định giá còn rẻ.

VN-Index đang liên tục chinh phục những đỉnh cao mới, nhiều cổ phiếu đã tăng giá mạnh so với thời điểm đầu năm. Một trong những động lực của quá trình tăng giá là sự phục hồi mạnh mẽ trong kết quả kinh doanh của doanh nghiệp. Theo thống kê của FiinPro, tính đến 31/10, lợi nhuận sau thuế của 604 doanh nghiệp niêm yết (đại diện cho 77,4% vốn hóa trên thị trường) tăng 31,6% YoY.

Mặc dù nhiều cổ phiếu đã tăng "bằng lần", tuy nhiên vẫn có nhiều cơ hội đầu tư có tiềm năng tăng trưởng tốt nhưng giá cổ phiếu chưa tăng tương xứng, định giá còn rẻ. Bên cạnh đó, theo đánh giá của Agriseco Research, trong trung và dài hạn, thị trường Chứng khoán Việt Nam vẫn sẽ tiếp tục đà tăng trưởng, dựa vào: (1) Kinh tế Việt Nam được dự báo sẽ phục hồi trong Quý 4 và năm 2022 khi tỷ lệ tiêm chủng vaccine tăng cao và các chính sách hỗ trợ kinh tế của Chính phủ và (2) chứng khoán Việt Nam vẫn đang ở mức định giá ngang với trung bình trong lịch sử và thấp hơn so với các quốc gia khác trong khu vực.

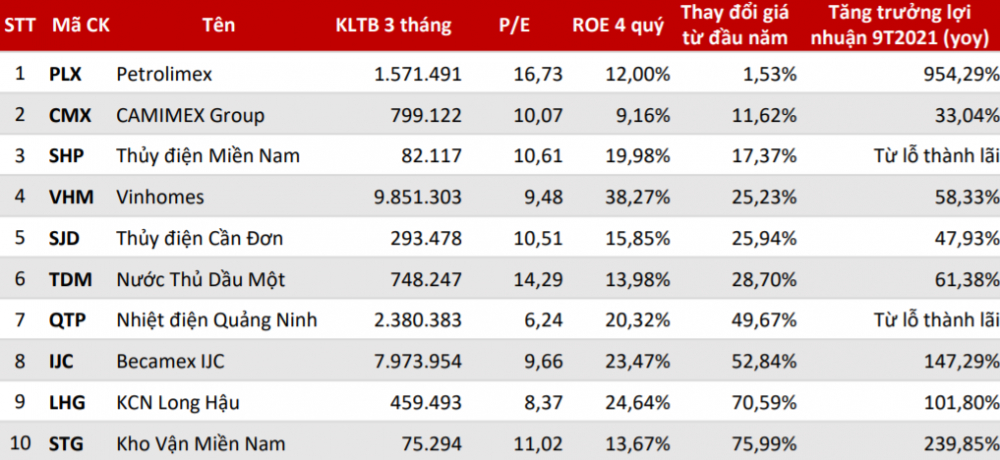

Agriseco đã lựa chọn ra những cổ phiếu có tình hình tài chính lành mạnh, hoạt động kinh doanh có sự chuyển biến, định giá vẫn đang ở vùng hấp dẫn và nhiều cơ hội tăng giá trong thời gian tới, có thể kể tới như PLX, CMX, SHP, VHM, SJD, TDM, QTP, IJC, LHG, STG.

Tập đoàn Xăng dầu Việt Nam (PLX), đây là doanh nghiệp bán lẻ xăng dầu hàng đầu Việt Nam với mạng lưới cửa hàng xăng dầu rộng khắp và hơn 50% thị phần toàn quốc. Khi dịch bệnh được kiểm soát, nhu cầu đi lại của người dân sẽ trở lại bình thường từ đó kích thích tiêu thụ xăng dầu về mức trước đợt bùng dịch lần này. Đồng thời, giá dầu Brent cũng đang trong xu hướng tăng mạnh mẽ khi đã chạm mốc 85 USD/thùng và tiếp tục được kỳ vọng duy trì ở mức cao qua mùa đông năm nay bởi sự thiếu hụt năng lượng trên toàn cầu. Với lượng hàng tồn kho giá rẻ tích lũy qua Quý 3 rất lớn, Agriseco kỳ vọng kết quả kinh doanh của PLX trong Quý 4 sẽ có sự phục hồi mạnh mẽ.

CTCP Camimex Group (CMX) có lợi thế là doanh nghiệp Việt Nam đầu tiên đạt chứng chỉ tôm sinh thái của Naturland và IMO từ đầu tới cuối chuỗi giá trị, CMX tập trung vào tôm sinh thái và các sản phẩm có giá trị gia tăng cao. Hiện nay doanh nghiệp đang hướng đến đầu tư mở rộng vùng nuôi, nâng cao tỷ lệ tự chủ và năng lực chế biến thông qua việc triển khai mô hình nuôi theo công nghệ RAS, tuần hoàn nước của Isarel. Thị trường xuất khẩu chính của CMX là EU với hơn 70% tỷ trọng doanh thu hứa hẹn sẽ còn nhiều tiềm năng tăng trưởng khi dịch bệnh được kiểm soát và các nền kinh tế mở cửa trở lại. Đồng thời, hiệp định EVFTA cũng mang đến nhiều lợi thế cho CMX ở thị trường này trong dài hạn.

CTCP Thủy điện Miền Nam (SHP) sở hữu 03 nhà máy thủy điện với tổng công suất 122,5 MW đều đặt tại thượng nguồn sông Đồng Nai, thuộc tỉnh Lâm Đồng. Các nhà máy của SHP được hưởng lợi do vị trí địa lý và điều kiện thủy văn thuận lợi tại khu vực miền Nam trong mùa mưa năm 2021. Lũy kế 9 tháng, SHP đã hoàn thành 80% kế hoạch doanh thu 2021, tăng trưởng 67% YoY. Công ty đã hoàn thành kế hoạch lợi nhuận cho năm tài chính với biên lợi nhuận gộp lũy kế đạt 50% nhờ đóng góp bởi biên lợi nhuận quý 3. Agriseco cho biết P/E của SHP đang 10.x, thấp hơn so với các doanh nghiệp trong nhóm ngành thủy điện.

Công ty cổ phần Vinhomes (VHM) có vị thế là Nhà phát triển bất động sản hàng đầu tại Việt Nam với quỹ đất lên tới 16 nghìn ha và phân khúc sản phẩm chất lượng cao, VHM hưởng lợi trực tiếp từ các yếu tố vĩ mô thuận lợi như: đẩy mạnh đầu tư công, bối cảnh lãi suất thấp và nhu cầu về bất động sản của người dân Việt Nam tiếp tục gia tăng. KQKD Quý 3 của VHM vẫn duy trì tích cực với mức LNST hơn 11 nghìn tỷ đồng ( 80%yoy).

CTCP Thủy điện Cần Đơn (SJD) sở hữu hai nhà máy thủy điện và một nhà máy khác thông qua công ty con (tỷ lệ sở hữu 81%). Với điều kiện thời tiết thuận lợi, công ty có lợi nhuận tăng trưởng tốt nhờ vào sự tăng trưởng tương ứng của sản lượng phát phát điện (khoảng 30%). Tổng sản lượng điện quý 3 của các nhà máy đạt 139 kwh, trong đó NMTĐ Cần Đơn đóng góp tới hơn 80%. Lũy kế 9 tháng, các nhà máy đã hoàn thành gần 70% kế hoạch sản lượng điện thương phẩm cho năm 2021. Agriseco dự báo điều kiện thủy văn của khu vực Tây Nguyên và miền Nam sẽ tích cực trong Quý 4 và 3 tháng đầu năm tới với nhiều đợt mưa trái mùa, kết quả kinh doanh của SJD được dự báo vẫn có triển vọng tích cực trong ngắn hạn.

CTCP Nước Thủ Dầu Một (TDM) là chủ sở hữu của nhà máy nước Dĩ An và nhà máy nước Bàu Bàng. Dù LNST của TDM bị ảnh hưởng đáng kể do tình hình dịch bệnh tại Bình Dương, công ty vẫn có lợi nhuận lũy kế tăng trưởng 61,38% so với cùng kỳ. Theo Agriseco, với đặc thù 100% doanh thu đến từ bên liên quan là BWE, TDM có lợi thế lợi nhuận được đảm bảo bởi kết quả hoạt động của BWE và không phát sinh chi phí bán hàng. Agriseco đánh giá với những kế hoạch mở rộng quy mô hoạt động sản xuất đầy tham vọng trong thời gian tới của BWE, TDM sẽ được hưởng lợi cả trong mảng hoạt động sản xuất kinh doanh cốt lõi và thu nhập từ đầu tư vào BWE.

CTCP Nhiệt điện Quảng Ninh (QTP) là doanh nghiệp sở hữu 4 tổ máy nhiệt điện than với tổng công suất 1.200 MW đặt tại tỉnh Quảng Ninh. Lũy kế 9 tháng vừa qua, QTP đã vượt chỉ tiêu doanh thu và lợi nhuận đặt ra trong năm 2021. Lợi nhuận ghi nhận chuyển từ lỗ thành lãi nhờ hai yếu tố chính là giá chào bán điện tốt và điều chỉnh chính sách khấu hao từ cuối năm 2020. Agriseco đánh giá kết quả kinh doanh của QTP có xu hướng giảm sự phụ thuộc vào hai yếu tố là chi phí lãi vay và rủi ro tỷ giá. Lợi nhuận của QTP ấn tượng khi so sánh với các doanh nghiệp nhiệt điện ở khu vực miền bắc như HND và PPC. Dự kiến điều kiện thủy văn sẽ khắc nghiệt hơn cùng với sự trở lại của pha Elnino từ giữa năm sau là yếu tố hỗ trợ giúp QTP tăng sản lượng điện thương phẩm trong năm 2022.

Becamex IJC (IJC) hiện đang bước vào giai đoạn điểm rơi lợi nhuận với quỹ đất khoảng 60ha tại Bình Dương (trong đó có 35ha gối đầu trong các năm tới), nằm tại nhiều dự án sắp bàn giao và triển khai như KĐT IJC, Sunflower. IJC còn có nguồn thu ổn định và tiềm năng đến từ trạm thu phí BOT tại Quốc lộ 13 - kỳ vọng mật độ giao thông sẽ tăng trở lại từ Quý 4 khi nới lỏng giãn cách xã hội. Agriseco cho rằng với việc hưởng lợi từ quy hoạch phát triển hạ tầng giao thông khu vực Bình Dương, và kỳ vọng nguồn vốn FDI chảy vào địa phương này khiến nhu cầu về BĐS gia tăng tại các quỹ đất bám Khu công nghiệp, IJC là doanh nghiệp đón sóng đầu tư công điển hình khu vực miền Nam.

CTCP Long Hậu (LHG) là một trong các công ty có quỹ đất thương phẩm lớn (khoảng hơn 600ha) tại Long An. KQKD Quý 3 không khả quan do không ghi nhận doanh thu thuê đất và nhà xưởng do ảnh hưởng bởi dịch tuy nhiên 9T.2021 DT và LNST vẫn tăng mạnh lần lượt là 56% và 102%. Tuy nhiên, Agriseco Research cho rằng khi nền kinh tế mở cửa trở lại với dòng vốn FDI đăng ký mới tăng trở lại, đặc biệt là tại Long An, LHG sẽ có tiềm tăng tăng trưởng trong dài hạn nhờ (1) KCN Long Hậu 3 - giai đoạn 1 với diện tích đất thương phẩm còn lại là khoảng 60ha được kỳ vọng sẽ đóng góp chính vào lợi nhuận các năm tới; (2) Giá thuê đất KCN ở Long An tăng trưởng bình quân hơn 10% và KCN Long Hậu có vị trí thuận lợi để thu hút thêm vốn FDI; (3) Tiềm năng từ cho thuê kho xưởng và nhà xưởng xây sẵn; (4) Nhiều quỹ đất gối đầu với khoảng hơn 200ha sẽ thúc đẩy lợi nhuận trong dài hạn.

CTCP Kho Vận Miền Nam (STG) là doanh nghiệp kinh doanh lâu năm trong ngành vận tải/kho bãi. Tính đến thời điểm hiện tại, tổng diện tích kho mà STG đang vận hành và khai thác là hơn 230 nghìn m2. Đây cũng là mảng hoạt động đem lại nguồn thu chính cho doanh nghiệp. Ngoài ra, công ty còn cung cấp một số dịch vụ khác như vận tải đa phương thức (vận chuyển hàng hoá tuyến sông, vận tải hàng hoá đường bộ với tổng công suất ước tính khoảng 6.600 Teus/tháng); khai thác, bốc dỡ hàng hoá từ cảng biển. Agriseco đưa ra quan điểm tích cực cho cổ phiếu này trong thời gian tới do: (1) hưởng lợi từ sự gia tăng hàng hoá cập cảng khi nền kinh tế hồi phục và (2) hệ thống cảng cạn/kho bãi có vị trí thuận lợi đặt tại các khu vực trọng điểm kinh tế, giúp doanh nghiệp tiếp cận được với nguồn hàng đều đặn các năm.

Long Châu

- Chủ tịch HĐQT Điện Tây Bắc bán ra hơn 10 triệu cổ phiếu NED, không còn là cổ đông lớn

- CNBC: Bitcoin, nhà ở và một phần cổ phiếu công nghệ đang nằm trong "bong bóng nguy hiểm"

- Thaiholdings bị phạt vì mua bán chui cổ phiếu LienVietPostBank

- Cổ phiếu ngân hàng tuần qua: OCB, VIB tăng mạnh nhất, khối ngoại trở lại mua ròng STB, MBB

-

Ngân hàng phải thông báo cho khách hàng khi xảy ra sự cố lộ, lọt dữ liệu

-

Eximbank ra mắt gói ưu đãi tín dụng đặc biết dành cho doanh nghiệp xuất nhập khẩu

-

ADB tăng hạn mức tài trợ thương mại cho Eximbank lên 115 triệu USD

-

Eximbank giới thiệu giải pháp tài chính thông minh khi mua xe ô tô

-

Dòng tiền FDI chuyển hướng sang dự án khu công nghiệp, văn phòng

-

Gửi tiết kiệm kỳ hạn này, lãi cao bất ngờ