Dù đã đi làm được vài năm, thậm chí có mức lương không thấp nhưng không ít gen Z vẫn “thiếu trước hụt sau”.

Phan Tấn Việt (TP HCM) 25 tuổi, đặt

mục tiêu sẽ có nhà ở thành phố năm 30 tuổi. Nhưng đến nay đã hơn 2 năm, anh vẫn

chưa có một khoản tích lũy nào đáng kể. “Mỗi tháng nhận lương, em để dành trước

một khoản, còn lại bao nhiêu sẽ chi tiêu. Nhưng cứ thấy vé máy bay giá rẻ là

book, giày sale thì mua, cũng hay đi du lịch, nhà hàng… Thành ra tiền để dành hầu

như đều dùng để trả thẻ tín dụng”, Việt kể.

Còn Lê

Thị Ngọc Vy (Hà Nội), dù đã đi làm hơn 4 năm với mức thu nhập gần 20 triệu đồng

mỗi tháng, nhưng vẫn chưa có được “của để dành” nào. Vy kể: Cô thường xuyên

“săn sale”, “đu” concert và những chuyến du lịch “chữa lành” khiến Vy khá bị động

khi cần đến một khoản tiền nào đó.

Theo khảo sát của Navigos công bố năm 2025, mức

lương trung bình của người lao động “có kinh nghiệm, chưa là quản lý” dao động

từ 12,7-38,1 triệu đồng mỗi tháng, tùy ngành nghề và khu vực. Với một số nhóm

ngành đặc thù, con số này có thể cao hơn. Dù vậy, nhiều bạn trẻ vẫn gặp tình trạng

“thiếu trước hụt sau” vì những thói quen chi tiêu thiếu kiểm soát và chưa biết

cách quản lý thu nhập.

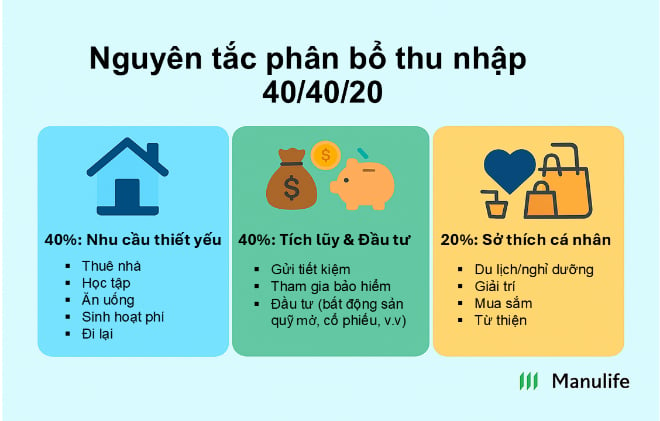

Theo các chuyên gia tài chính, với gen Z, vấn

đề phần lớn không nằm ở mức thu nhập, mà ở cách họ chi tiêu. Để không rơi vào cảnh

“chưa đến kỳ lương đã tiêu hết tiền”, người trẻ có thể áp dụng quy tắc tài

chính 40/40/20, trong đó 40% thu nhập hằng tháng được dành cho các nhu cầu thiết

yếu, 40% dành cho mục đích tích lũy và đầu tư, 20% còn lại dùng để chi trả cho

sở thích cá nhân và các chi tiêu khác.

Triệu

phú Grant Cardone, người gợi ý công thức 40/40/20 cho rằng: “Nếu bạn dành 40% tổng

thu nhập của mình và sử dụng số tiền đó để đầu tư, không phải để trang trải cuộc

sống, tôi đảm bảo bạn sẽ tạo ra sự giàu có cho chính mình”. Cardone cũng cho biết:

“Tại Việt Nam, nhất là ở các thành phố lớn, gen Z có thể cân đối các khoản chi

tiêu cố định như tiền thuê nhà, ăn uống, đi lại…không quá 40% tổng thu nhập.

Còn với khoản thu nhập 40% được dành cho tích lũy và đầu tư theo công thức gợi

ý, các bạn trẻ có thể trích 15% để gửi tiết kiệm ngân hàng, 15% tham gia các

gói bảo hiểm sức khỏe và nhân thọ, và 10% còn lại dùng để đầu tư bất động sản

hoặc tham gia quỹ mở, chứng khoán.

Bạn

Nguyễn Thanh Nhàn chia sẻ: “Để kiểm soát chi tiêu, vào ngày nhận lương, việc đầu

tiên tôi làm không phải là thanh toán hóa đơn điện nước, cũng không phải là đi

siêu thị mà trích ngay 15% lương cho vào tài khoản tiết kiệm, trích 10% đóng

phí bảo hiểm của một công ty đang tham gia và 10% cho vào Quỹ đầu tư năng động

MDI. Sau đó mới tính toán phần chi tiêu còn lại. Theo tôi, tiết kiệm và bảo hiểm

nên là chi phí bắt buộc chứ không phải là phần còn lại sau chi tiêu”.