Chuyên gia hiến kế huy động nguồn vốn cho Dự án Đường sắt tốc độ cao Bắc - Nam

14:37 | 19/06/2025

Ông Nguyễn Quang Thuân - Chủ tịch FiinGroup và FiinRatings nhận định, phương án doanh nghiệp tư nhân làm chủ đầu tư và huy động vốn dưới hình thức tài trợ dự án có sự tham gia góp vốn của Nhà nước vào công ty dự án sẽ khả thi hơn nếu xem xét trên góc độ tổng thể.

Theo ông Thuân, với

tổng mức đầu tư gần 70 tỷ USD, dự án Đường sắt tốc độ cao Bắc - Nam có quy mô vượt quá khả năng tài

chính của bất kỳ doanh nghiệp Việt Nam nào.

Ông cho rằng,

thách thức cốt lõi không nằm ở vấn đề "vốn" hay "tiền", mà

chính là ở việc thiết lập một cơ chế lựa chọn và triển khai dự án một cách minh

bạch, chuyên nghiệp và rõ ràng – đồng thời đi cùng với cải cách toàn diện thị

trường vốn Việt Nam. Chỉ khi đó mới có thể huy động hiệu quả sự tham gia của

người dân, doanh nghiệp trong nước, nhà đầu tư tổ chức và các định chế tài

chính quốc tế để giải quyết bài toán vốn cho siêu dự án này.

Ông Nguyễn Quang Thuân – Chủ tịch FiinGroup và FiinRatings. Ảnh: FiinGroup

Bàn về phương

pháp đầu tư phù hợp, Chủ tịch FiinGroup

phân tích ba hình thức đầu tư chính theo thông lệ quốc tế và pháp luật Việt Nam.

Một là, Nhà

nước đầu tư 100% theo hình thức đầu tư công như kiểu các dự án đường cao tốc

như Việt Nam đang làm hiện nay.

Hai là, đầu

tư theo hình thức đối tác công tư (PPP), qua đó dự án được thực hiện trên cơ sở

hợp đồng giữa Chính phủ/ cơ quan có thẩm quyền và nhà đầu tư, doanh nghiệp dự

án.

Cuối cùng,

tư nhân đầu tư qua hình thức Hình thức BOT với phương án tài trợ dự án

(Project Finance): Huy động vốn là trách nhiệm của nhà đầu tư và Nhà nước sẽ phải

cam kết về giải phóng mặt bằng, đảm bảo ngoại tệ cho chủ đầu tư, phương án hoàn

vốn, không đầu tư các dự án gây rủi ro hoàn vốn của dự án.

Một số doanh

nghiệp tư nhân (Vingroup, THACO hay thậm chí Mekolor đang đề xuất) tham

gia qua việc lập công ty dự án (Special Purpose Vehicle - SPV) là theo hình thức

này và các bên tham gia đều kỳ vọng vào dùng tiền tạo ra từ dự án để trả nợ.

Chủ tịch FiinGroup đề xuất áp dụng mô hình tư nhân đầu tư

theo hình thức tài trợ dự án (Project Finance) có sự đồng hành của Nhà nước - thông qua các định chế đầu tư như SCIC và/hoặc doanh nghiệp nhà nước - cho dự án này.

Theo ông Nguyễn Quang Thuân, việc Chính phủ tham gia đầu tư

ban đầu với quy mô khoảng 12–15 tỷ USD là yếu tố then chốt. "Nguồn lực của

khu vực tư nhân, dù lớn đến đâu, cũng khó có thể huy động được thêm từ các định

chế tài chính và nhà đầu tư trong – ngoài nước nếu thiếu vai trò dẫn dắt từ Nhà

nước", ông nhấn mạnh.

Công ty nhỏ có thể làm chủ đầu tư siêu dự án không?

Theo ông Thuân, cần phân biệt giữa tài trợ tự án (Project Finance) và Tài chính

Doanh nghiệp (Corporate Financing). Tài trợ dự án tập trung vào việc huy động vốn

cho đúng dự án đó và rủi ro xảy ra ví dụ công ty dự án đó phá sản thì sẽ không ảnh

hưởng đến doanh nghiệp tham gia tài trợ làm cổ đông. Trong khi đó, nếu một

doanh nghiệp đứng ra đầu tư như một dự án của doanh nghiệp, kể cả như Vingroup,

THACO hay Viettel hay bất kỳ doanh nghiệp nào ở Việt Nam thì sẽ rất khó khả thi

với quy mô đầu tư và huy động vốn gấp hàng chục lần tổng tài sản hoặc năng lực

trả nợ từ mảng kinh doanh hiện hữu đó sẽ không thể đáp ứng được.

Xét về

lý thuyết là có thể, kể cả công

ty có vốn 1 tỷ đồng cũng có thể đầu tư được dự án quy mô siêu lớn này, miễn là

họ có khả năng huy động vốn chủ ban đầu (12 tỷ USD). Tuy nhiên, năng lực tài

chính của các doanh nghiệp cũng quan trọng để đảm bảo được mức độ an toàn mà

các trái chủ và bên cho vay tham gia mong muốn.

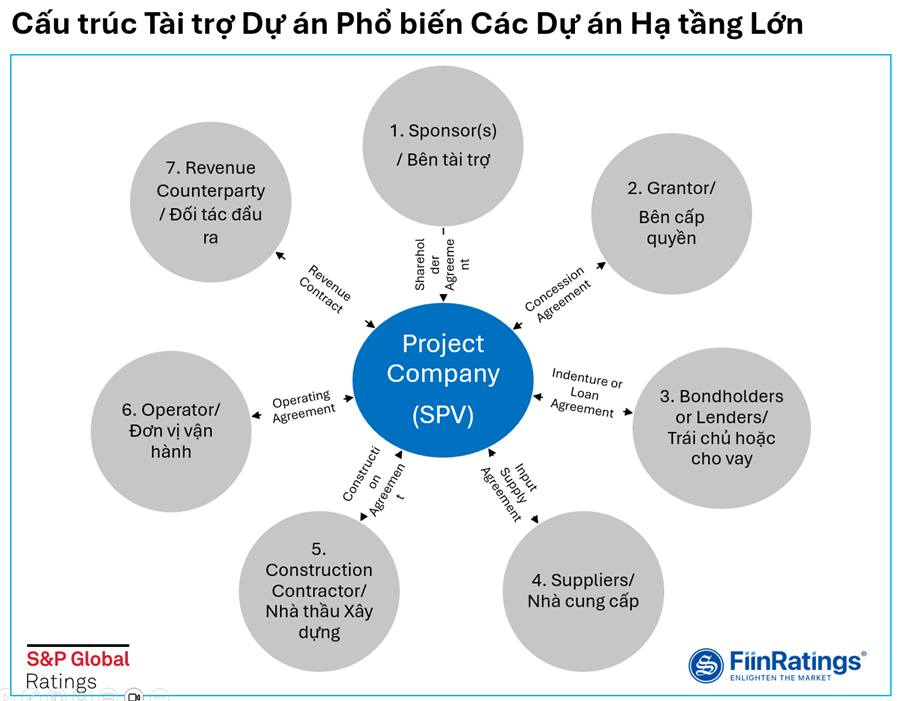

Theo vị

chuyên gia, mấu chốt của phương thức tài trợ dự án (Project Finance) nằm

ở việc phân bổ rủi ro giữa các bên tham gia dự án. Trong mô hình chuẩn của

phương thức này, thông

thường có 7 bên tham gia, trong đó có cả đại diện từ khu vực Nhà nước đối với

các dự án quy mô lớn và mang tính chiến lược:

Công ty dự án (Project Company hay SPV) là trung tâm và

là đơn vị sở hữu tài sản tạo ra từ dự án (có thể là tài sản vật chất tạo ra hoặc

là quyền khai thác vận hành dự án). SPV này có thể do các doanh nghiệp tư nhân

lập lên như một số DN hiện đang đề xuất và Nhà nước (trực tiếp hoặc thông qua

các công ty đầu tư của Nhà nước như Tổng Công ty Đường Cao tốc, SCIC, Viettel,

PVN...) tham gia góp vốn cùng. Theo thông lệ các cấu trúc chuẩn và để thu

hút được các bên còn lại tham gia và đặc biệt là các bên cho vay quốc tế hoặc

trái chủ tham gia thì thì mấu chốt công ty này nên có vốn khoảng 20-25% tổng vốn

đầu tư dự kiến, tức là tối thiểu khoảng 12 tỷ USD.

Điểm hay của mô hình này là trong tình huống xấu thì công ty dự án có phá sản thì cũng sẽ tách bạch với cổ đông (Sponsor) của nó. Mặc dù là

có ảnh hưởng do khoản đầu tư không đem lại được lợi nhuận như kỳ vọng.

Doanh nghiệp tài trợ (Sponsor): có thể là doanh nghiệp tư nhân như

một số doanh nghiệp hiện nay đề xuất như VinGroup hay THACO hay cá nhân nào đó

hay Nhà nước (trực tiếp hoặc thông qua các công ty đầu tư của Nhà nước như Tổng

Công ty Đường Cao tốc, SCIC, Viettel, PVN, v.v.).

Bên cấp quyền (Grantor): trong trường hợp này chính là

Chính phủ - người cấp quyền, tạo khung hành lang pháp lý và cơ chế cho một hoặc

một số doanh nghiệp tư nhân (sponsors) thực hiện đầu tư và vận hành dự án

này. Quyền mà Nhà nước trao cho doanh nghiệp tư nhân cũng bao gồm quyền khai thác kinh

doanh các tiện ích đi kèm như kinh doanh và khai thác nguồn thu từ nhà ga, kinh

doanh dịch vụ trên tàu và kinh doanh bất động sản ở khác điểm dừng vệ tinh, kết

nối du lịch... như đề xuất của một số doanh nghiệp tư nhân tham gia tài trợ/ đầu tư

góp vốn hiện nay.

Bên cho vay/ Trái chủ: chính là các ngân hàng thương mại,

nhà đầu tư quốc tế tham gia cho vay, tài trợ, đồng tài trợ cho dự án này qua

các hình thức khác nhau bao gồm cả trái phiếu dự án. Các ngân hàng không chỉ

cho vay trực tiếp công ty dự án mà có thể cho vay tài trợ cho các DN khác như

nhà cung cấp, nhà thầu... tham gia vào dự án này. Điều này cũng tương tự như

các bên cho vay các nhà thầu và nhà cung cấp thực hiện sân bay Long Thành hiện

nay.

Nhà cung cấp thiết bị, phần mềm, nguyên vật liệu: là các

đơn vị trong và ngoài nước đáp ứng các tiêu chí đưa ra từ Nhật, Hàn Quốc hay

châu Âu và THACO về đường ray đang lên kế hoạch đầu tư và thậm trí kể cả nhà

cung cấp Trung Quốc. Tùy theo yêu cầu kỹ thuật và hiện tại các đề xuất đều hướng

đến việc ưu tiên và ủng hộ các nhà cung cấp trong nước tham gia.

Nhà thầu xây dựng: như các dự án khác tùy theo cấu phần

có thể huy động và ưu tiên các doanh nghiệp trong nước có năng lực cả về kỹ thuật

và tài chính của Việt Nam để tham gia như Đèo Cả (thi công hầm), Coteccons hay

Newtecon (xây dựng), v.v. tham gia thầu chính hoặc phụ hoặc liên kết thành

consortium với các đơn vị thi công có kinh nghiệm ngước ngoài.

Operator: là đơn vị vận hành và có hợp đồng với Công ty dự

án. Tương tự, đơn vị vận hành có thể là doanh nghiệp trong nước được lập lên hoặc

là đơn vị chuyên nghiệp quốc tế.

Bên bao tiêu đầu ra/ Revenue Counterparty: chính là khách

hàng, người dân. Đối với các dự án năng lượng thì vai trò quan trọng hơn (chính

là EVN) còn trong dự án này thì không phải là yếu tố rủi ro lớn. Quan trọng là

Chính phủ cần phê duyệt cơ chế giá phù hợp làm sao cân bằng được tính thương mại

(không triệt tiêu luôn được ngành hàng không và các ngành vận tải khác), tác động

xá hội (đại bộ phận người thu nhập thấp có thể đi) và tác động đến các chỉ số

vòng đời của dự án (thời gian hoàn vốn, IRR, NPV...).

Ảnh minh họa

Phương án huy động vốn

Để huy động khoảng 50 tỷ USD vốn nợ còn lại, ông Thuân gợi ý

phương án phát hành trái phiếu dự án có kỳ hạn rất dài (30-50 năm, thậm

chí 100 năm hoặc không có ngày đáo hạn) nhằm thu hút sự tham gia của người dân,

doanh nghiệp và các nhà đầu tư trong và ngoài nước tham gia đầu tư.

Việc cấu trúc nguồn vốn nợ vay còn lại (làm tròn 50 tỷ USD),

theo lãnh đạo FiinGroup có thể cân nhắc phân chia và cấu trúc từ các nguồn sau

(% mang tính tương đối):

30% qua vay ngân hàng thương mại: tức khoảng 15 tỷ USD (chỉ

tương đương với khoảng 2% tổng dư nợ toàn bộ hệ thống ngân hàng hiện nay).

20% qua trái phiếu hạ tầng cho các định chế tài chính – đầu

tư – bảo hiểm trong nước, ví dụ khoảng 5 tỷ USD (chỉ tương đương khoảng 10% tổng

quy mô AUM ngành quản lý quỹ và ngành bảo hiểm của Việt Nam).

20% qua trái phiếu ra thị trường quốc tế, tức khoảng US$10

tỷ và trong đó khoảng 5 tỷ USD – cái này phải có bảo lãnh của Chính phủ mới

phát hành được; và phần còn lại 5 tỷ USD vay các đối tác truyền thống của Việt

Nam như WB và ADB, JBIC...

20% qua trái phiếu hạ tầng khoảng 10 tỷ USD kỳ hạn rất dài

(30 năm, 50 năm hoặc trái phiếu perpetual bonds) cho cho thị trường trong nước.

10% - từ nguồn huy động khác.

Chủ tịch

FinnGroup nhấn mạnh, phương án DN tư nhân trong nước làm chủ đầu

tư và huy động vốn dưới hình thức tài trợ dự án (Project Finance) có sự tham

gia góp vốn của Nhà nước (trực tiếp hoặc qua định chế đầu tư hoặc DNNN) vào

công ty dự án sẽ có tính khả thi hơn nếu xem xét trên góc độ tổng thể. Tuy

nhiên, để huy động sự tham gia của các thành phần liên quan và nhất là nguồn vốn

trong nước và quốc tế cần có sự thay đổi cả cải cách đồng bộ trên cả thị trường

vốn, chứ không

chỉ xây dựng thể chế cho riêng dự án đường sắt

cao tốc Bắc -

Nam này.