VNPay được coi “anh cả” trong lĩnh vực thanh toán bằng mã QR cộng sinh với các app ngân hàng, với doanh thu nhận về hàng chục nghìn tỷ đồng mỗi năm. Doanh nghiệp này được đánh giá là vẫn đang chật vật trong khâu tiếp thị trong thị trường ví điện tử cạnh tranh đầy khốc liệt.

Sau khi được nhiều người dùng phản ánh về việc lạm dụng yếu

tố quảng cáo trong màn trình diễn drone nghệ thuật tối 28/4 tại TP HCM, CTCP Giải

pháp Thanh toán Việt Nam (VNPay) mới đây đã chính thức lên tiếng "xin rút

kinh nghiệm", đồng thời thừa nhận mắc thiếu sót trong quá trình chuẩn bị.

Ai đứng sau VNPay?

Theo Cổng thông tin quốc gia về đăng ký doanh nghiệp, CTCP

Giải pháp Thanh toán Việt Nam (VNPay) được thành lập vào tháng 3/2007, có trụ sở

tại quận Đống Đa, Hà Nội. Người sáng lập và hiện là Tổng Giám đốc kiêm người đại

diện theo pháp luật là ông Lê Tánh (sinh năm 1976).

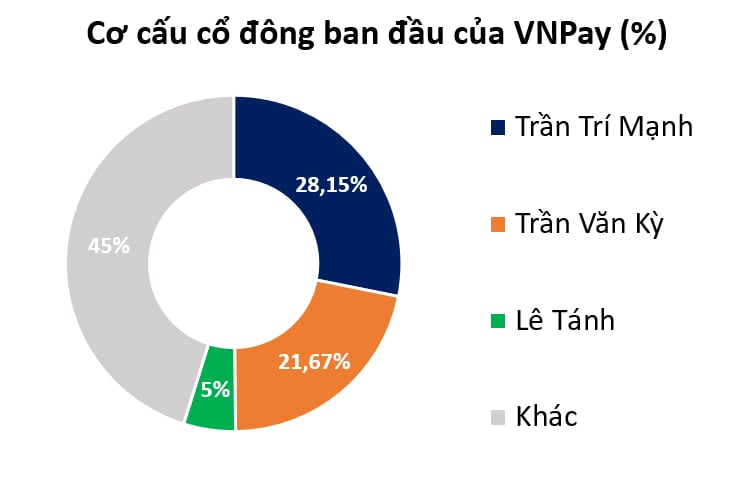

Khi mới thành lập, VNPay đăng ký hoạt động trong lĩnh vực sản

xuất xi măng, vôi và thạch cao, buôn bán vật liệu xây dựng với vốn điều lệ ban

đầu 100 tỷ đồng, bao gồm 3 cổ đông sáng lập: Ông Lê Tánh góp 5%, ông Trần Trí Mạnh

góp 28,15% và ông Trần Văn Kỳ góp 21,67% (cập nhật đến tháng 3/2016).

Nguồn: Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Công ty sau đó có nhiều đợt điều chỉnh vốn và ngành nghề hoạt

động, để trở thành doanh nghiệp hoạt động trong lĩnh vực dịch vụ trung gian tiền

tệ, phần mềm, xử lý dữ liệu... như hiện nay.

Được coi là “anh cả” trong lĩnh vực thanh toán bằng mã QR, VNPay

từng gây được sự chú ý của nhiều quỹ ngoại. Tháng 7/2019, một số tờ báo quốc tế

đã đưa tin về việc 2 qũy đầu tư hàng đầu thế giới là GIC và SoftBank có mong muốn

rót 300 triệu USD vào VNPay. Công ty sau đó cũng đã xác nhận thông tin đầu tư của hai qũy

ngoại, nhưng vẫn giữ kín giá trị của khoản đầu tư này.

Thông tin mới nhất cho thấy, tháng 4/2025, VNPay bất ngờ

cập nhật thông tin đã "về tay" một cổ đông mới là CTCP Tập đoàn Cuộc

sống Việt (VNLife) - với tỷ lệ sở hữu tới 99,99% vốn điều lệ.

Nói thêm về VNLife, công ty này được thành lập vào tháng

12/2018 với vốn điều lệ đạt hơn 224 tỷ đồng (tháng 1/2025) trong đó có tới 7 quỹ

ngoại nắm giữ hơn 55% cổ phần.

Vừa về tay quỹ ngoại nên việc VNPay mạnh tay chi quảng cáo

trong sự kiện hôm 28/4 vừa qua cũng là điều dễ hiểu.

Về tình hình kinh doanh, theo báo cáo của Vietdata, VNPay có

doanh thu tăng trưởng hàng năm tốt với tỷ lệ trên 20% từ 2020 - 2022 nhưng chưa

ổn định vì đến năm 2023 chỉ đạt mức 4%.

VNPay vẫn chiếm thị phần lớn thị phần ví điện tử tại Việt

Nam khi doanh thu đạt hàng chục nghìn tỷ đồng. Năm 2023, doanh thu đạt kỷ lục hơn

30.000 tỷ đồng - lớn hơn tổng doanh thu những đối thủ mạnh như MoMo, ShopeePay,

VNPT Pay.

Dù doanh thu khổng lồ nhưng lợi nhuận sau thuế đạt được lại không

đáng kể, năm 2023 biên lợi nhuận ròng dưới 1%. VNPay vẫn đang chật vật trong

khâu tiếp thị dù độ nhận diện thương hiệu đã rất cao, đánh giá của Vietdata.

VNPay và con đường trở thành kỳ lân công nghệ thứ hai của Việt Nam

Xu hướng không dùng tiền mặt tại Việt Nam bắt đầu “nở rộ” khoảng một thập kỉ trở lại đây và dần trở thành thói quen cho người tiêu dùng bởi sự tiện lợi, nhanh chóng. Tại Việt Nam, hình thức thanh toán không dùng tiền mặt chủ yếu là QR Code và thanh toán qua thẻ.

Đáng chú ý, trong mảng thanh toán qua QR Code lại là cuộc cạnh tranh giữa một bên là ví điện tử và một bên là hàng chục ngân hàng đang dùng chung mã QR của VNPay.

Năm 2016, ví điện tử MoMo của CTCP Dịch vụ di động trực tuyến là người đi tiên phong trong lĩnh vực thanh toán bằng mã QR. Liên tiếp các năm sau đó là một loạt ví điện tử như VinID, AirPay và Moca lần lượt tiến vào thị trường Việt Nam, giúp đẩy nhanh tốc độ phổ biến thanh toán bằng QR Code.

Đặc điểm của những ví điện tử này đó là điều có một ứng dụng riêng và người dùng buộc phải liên kết với tài khoản ngân hàng để nạp thẻ vào ví. Dù được cam kết tính bảo mật cao nhưng các ví điện tử do bên thứ ba phát triển cũng khiến không ít người cảm thấy bất an khi liên kết trực tiếp với tài khoản ngân hàng của mình.

Trong khi đó, VNPay xuất hiện với lối đi riêng, khi tích hợp thẳng vào ứng dụng ngân hàng do chính các nhà băng phát triển. Bằng cách này, vấn đề bảo mật khi sử dụng mã QR Code đã được chuyển sang vai trò của các ngân hàng và người dùng cũng sẽ an tâm hơn khi dùng mã.

Bằng việc bắt tay với hàng loạt các ngân hàng lớn như BIDV, VietinBank, Agribank, Vietcombank, IVB, NCB,… người dùng có thể dễ dàng thanh toán trực tuyến, tại các điểm bán hàng thông qua vài thao tác quét mã VNPay chỉ trong vài giây. Tiền thanh toán sẽ tự động trừ thẳng trong tài khoản ngân hàng và thông báo về điện thoại cho người dùng.

Theo số liệu công bố trên website công ty, VNPay hiện đã liên kết với khoảng 40 ngân hàng trên toàn quốc, hợp tác với 350.000 doanh nghiệp và 5 công ty viễn thông trong nước. Công ty cung cấp dịch vụ trung gian thanh toán với các nền tảng điện tử riêng biệt. Người dùng VNPay có thể thanh toán mua hàng bằng QR, đặt vé tàu xe, mua vé xem phim, trả tiền taxi... rất tiện lợi.

VNPay cũng được công nhận là kì lân thứ hai tại Việt Nam với định giá vượt mốc 1 tỷ USD (sau VNG) vào năm 2021.

Ảnh minh họa: VNPay.

Cuộc cạnh tranh khốc liệt của ví điện tử

Giai đoạn vừa qua, được coi là giai đoạn thâm nhập thị trường đã “rút cạn tiền” của các doanh nghiệp ví điện tử đầu ngành như VNPay, MoMo, ZaloPay.

Chiến lược tiếp thị tung ra dày đặc, doanh thu không đủ bù đắp chi phí dẫn đến lợi nhuận lũy kế âm đến hàng nghìn tỷ đồng. Ngân hàng Nhà nước cũng đã đưa ra quan điểm đây là “cuộc cạnh tranh xuống đáy” và cần chú trọng hơn vào chất lượng dịch vụ, sự an toàn và trải nghiệm của khách hàng để phát triển dài hạn. Những giá trị cốt lõi doanh nghiệp tạo ra phải là điều khiến khách hàng tin tưởng sử dụng và ở lại lâu dài.

Theo báo cáo của Robocash, ước tính đến tháng 7/2024, thị trường ví điện tử Việt Nam có 50 triệu người dùng hoạt động, sau đó sẽ tăng lên 100 triệu vào tháng 5/2026 và 150 triệu vào tháng 7/2030. Dù hấp dẫn với số lượng người dùng lên đến hàng trăm triệu, nhưng ví điện tử vẫn được coi là một ngành "khó xơi".

Tại sự kiện Tech in Asia Saigon Summit 2024, CEO VNLife Niraan De Silva nhấn mạnh mảng thanh toán hiện đang là một lĩnh vực "vô cùng, cực kỳ cạnh tranh".

VNPay vốn dĩ lâu nay vẫn đang "một mình một ngựa", mãi cho đến khi NAPAS ra mắt VietQR. Theo đánh giá của ông Silva, sự xuất hiện của VietQR tạo ra rất nhiều cạnh tranh vì nó miễn phí và nhanh chóng tức thì".

Ngoài ra, theo các chuyên gia từ Vietdata, giờ đây ví điện tử không chỉ chịu sức

ép cạnh tranh trong ngành mà còn phải trực tiếp đối mặt với công nghệ số hóa của

ngân hàng thương mại.

Các ngân hàng đang cho thấy sự thích nghi tốt với chuyển đổi số. Những sản phẩm tài chính trên nền tảng công nghệ số liên tục được ra mắt. Ứng dụng chuyển đổi số tốt giúp ngành ngân hàng thu hẹp ranh giới về công nghệ đối với ví điện tử. Ngày nay ngân hàng có thể đáp ứng hầu hết các tiện ích số hóa tương tự như một ví điện tử.

Thị trường ví điện tử Việt Nam. (Ảnh: Vietdata).

Sức ép cạnh tranh ngày một lớn và thị trường ví điện tử đã phải ghi nhận cái tên đầu tiên rời khỏi cuộc đua. Ví điện tử đình đám một thời gắn

liền với siêu ứng dụng Grab là Moca đã thông báo ngừng cung cấp dịch vụ từ ngày

01/07/2024. Động thái thoái lui của ví điện tử Moca sau một chuỗi thời gian dài

đốt tiền cho khâu tiếp thị đã khiến nhiều người hoài nghi về hiệu quả hoạt động

bền vững của ngành ví điện tử.

Hiện tại, lĩnh vực ví điện tử ở thị

trường Việt Nam vẫn đang được coi là tiềm năng, thị trường nội địa vẫn còn rất lớn để khai thác, chưa đến việc mở rộng hoạt động ra toàn cầu.

Dẫu vậy, con đường đạt đến lợi nhuận còn nhiều thách thức. Bằng chứng là những con số trên

báo cáo tài chính khi doanh thu của các ví điện

tử vẫn tăng trưởng đều qua các năm nhưng lợi nhuận sau thuế thu về lại nhỏ giọt.