Sức khoẻ tài chính của hai ngân hàng muốn chuyển sàn lên HoSE

10:29 | 04/05/2025

Trong năm 2025, hai ngân hàng BVBank và VietABank đang muốn chuyển giao dịch từ UPCoM lên HoSE, đồng thời có kế hoạch tăng mạnh vốn lên thêm hàng nghìn tỷ đồng.

BVBank

Tại ĐHĐCĐ thường niên năm 2025, cổ đông Ngân hàng TMCP Bản

Việt (BVBank - Mã: BVB) đã thông qua chủ trương chuyển giao dịch cổ phiếu BVB từ

UPCoM sang niêm yết tại HOSE. Kế hoạch này đã được thông qua từ năm 2024 nhưng

do điều kiện chưa thuận lợi nên ngân hàng vẫn chưa thực hiện các thủ tục

liên quan đến việc chuyển sàn giao dịch.

BVBank đánh giá năm 2025 vẫn còn nhiều khó khăn, song Hội đồng

quản trị (HĐQT) kỳ vọng nền kinh tế sẽ sớm phục hồi, qua đó cải thiện điều kiện giao dịch

cổ phiếu.

Ảnh: BVBank.

Ngày 9/7/2020, cổ phiếu BVBank chính thức giao dịch trên

sàn UpCoM với mã chứng khoán BVB. Tuy nhiên, nhằm nâng cao năng lực tài chính, tăng quy mô vốn

hoạt động và khả năng cạnh tranh trên thị trường, BVBank đang muốn chuyển sàn

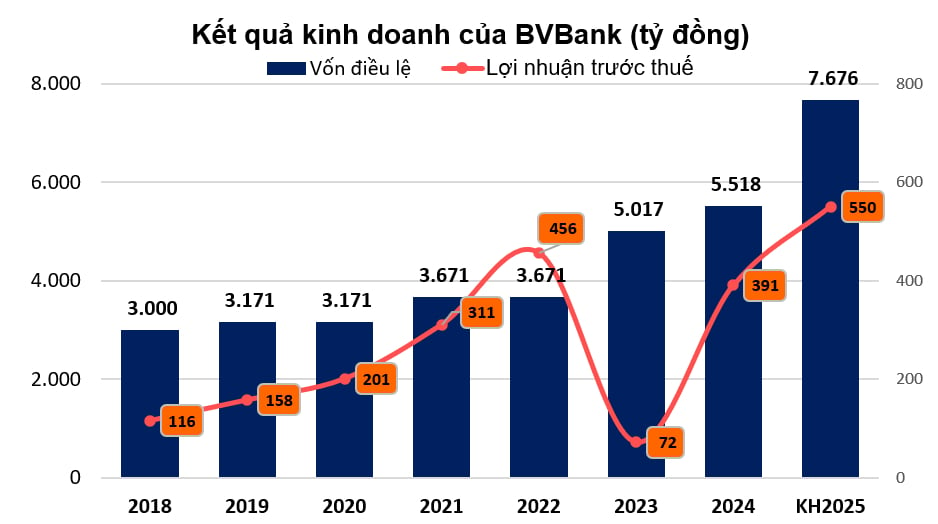

sang HoSE đồng thời tăng vốn điều lệ lên gần 7.700 tỷ đồng ngay năm 2025 này.

Về tình hình kinh doanh, tính đến hết quý 1/2025, vốn điều lệ của ngân hàng này là 5.518 tỷ đồng, nằm trong top thấp nhất hệ thống ngân hàng.

Theo số liệu mới nhất, lợi nhuận trước thuế của BVBank đạt 80 tỷ đồng, tăng 16% so với cùng kỳ năm ngoái. Trong đó, thu nhập lãi thuần - nguồn thu chính của ngân hàng đạt gần 505 tỷ đồng thu nhập lãi thuần, tăng 7%.

Hoạt động kinh doanh ngoại hối khởi sắc với mức lãi gần 33 tỷ đồng, tăng 75% nhờ doanh số giao dịch tăng trưởng 20%. Tuy nhiên, đây lại là khoản thu ngoài lãi duy nhất ghi nhận tăng trưởng của nhà băng.

Ở chiều ngược lại, lãi từ dịch vụ giảm 13% xuống còn 18 tỷ đồng, trong khi lãi từ hoạt động khác lao dốc 76%, chỉ còn hơn 1,3 tỷ đồng. Ngân hàng cũng ghi nhận lỗ từ chứng khoán đầu tư trong khi cùng kỳ năm ngoái có lãi hơn 15 tỷ đồng.

Tại ngày 31/3/2025, tổng tài sản của BVBank đạt 110.118 tỷ đồng, tăng 6% so với đầu năm. Cơ cấu tài sản có sự dịch chuyển: tiền gửi tại Ngân hàng Nhà nước giảm mạnh 53%, xuống còn 1.287 tỷ đồng, trong khi tiền gửi tại các tổ chức tín dụng khác tăng 19%, đạt 16.077 tỷ đồng. Dư nợ cho vay khách hàng cũng tăng 4%, lên 70.821 tỷ đồng, với hơn 76% tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

Về nguồn vốn, tiền gửi và vay từ Chính phủ, Ngân hàng nhà nước được giữ ổn định quanh mức 1.571 tỷ đồng. Tiền gửi của các tổ chức tín dụng khác tăng 8%, đạt 14.632 tỷ đồng, còn tiền gửi khách hàng nhích 5%, đạt 71.012 tỷ đồng.

Kể từ khi lên UPCoM, ngân hàng này

duy trì mức lợi nhuận trước thuế tăng trưởng 2020 – 2022. Đến năm 2023, lợi nhuận

sụt giảm 84% so với cùng kỳ về còn 72 tỷ đồng. Theo lý giải của BVBank, do

trong năm thu nhập lãi thuần giảm 14% do hoạt động kinh doanh của doanh nghiệp

và cá nhân gặp nhiều khó khăn sau giai đoạn dịch COVID-19.

Đến năm 2024, BVBank trở lại mức lãi gần 400 tỷ đồng chủ yếu

đến từ hoạt động kinh doanh cốt lõi là cho vay, với thu nhập lãi thuần từ tín dụng

đóng góp 2.306 tỷ đồng, tăng 56% cùng kỳ. Trong khi đó, hầu hết các mảng trong

hoạt động phi tín dụng đều sụt giảm.

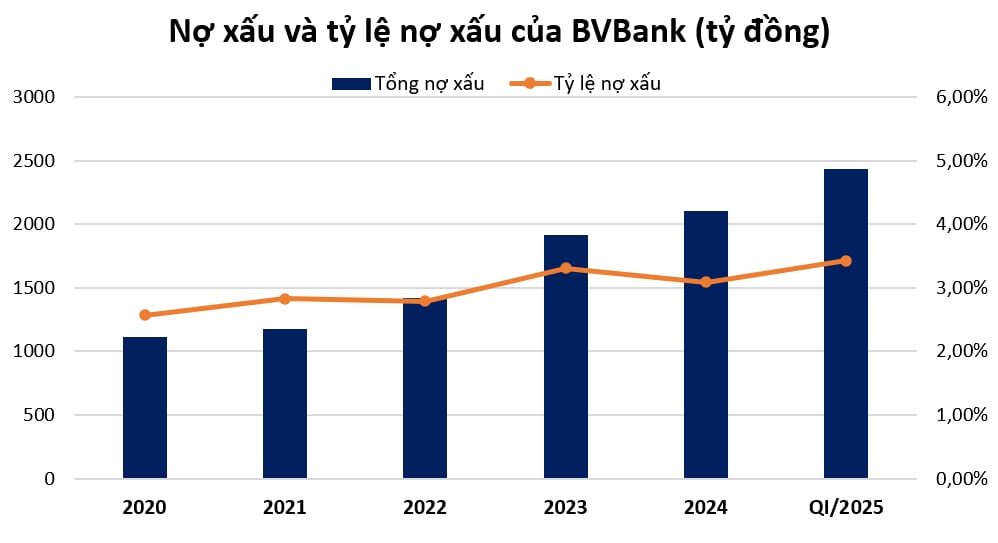

Từ thời điểm lên sàn UPCoM đến nay, nợ xấu của BVBank vẫn

luôn ở ngưỡng khá cao trong hệ thống và không ngừng leo thang. Theo đó, tại thời điểm lên sàn năm 2020, tổng nợ xấu của

BVBank là 1.111 tỷ đồng, tỷ lệ nợ xấu/dư nợ cho vay là 2,79%, đã gần chạm

ngưỡng 3%.

Năm 2023, nợ xấu tại BVBank chính thức vượt qua ngưỡng an

toàn 3%. Và đến hết quý I/2025, tỷ lệ nợ xấu/dư nợ cho vay đã tăng lên đến

3,43%, gây sức ép lớn lên mục tiêu kiểm soát rủi ro năm 2025. Dư nợ cho vay đạt

2.432 tỷ đồng.

Người đang nắm giữ lượng cổ phiếu lớn nhất của BVBank là Thành viên HĐQT - bà Nguyễn Thanh Phượng với gần 22,9 triệu cổ phiếu, tương đương 4,56% vốn. Kế đến là CTCP Đầu tư Khu đô thị mới Sài Gòn với 4,17%. Tổng Giám đốc là ông Ngô Quang Trung đang sở hữu 15,7 triệu cổ phiếu BVB, tương đương 3,13% vốn. Còn Chủ tịch HĐQT Lê Anh Tài đang nắm giữ tỷ lệ 2,86% vốn của ngân hàng này.

Bà Phượng là thành viên HĐQT BVBank từ năm 2011 và từng đảm nhiệm vị trí Chủ tịch HĐQT ngân hàng từ tháng 1/2012 đến tháng 4/2013. Ngoài giữ vị trí Thành viên HĐQT BVBank, bà Phượng còn là thành viên sáng lập kiêm Chủ tịch HĐQT của CTCP Chứng khoán Vietcap và Công ty Quản lý Quỹ Bản Việt (VCAM).

Ngân hàng TMCP Bản Việt được thành lập từ năm 1992 với tên gọi trước đây là Ngân hàng TMCP Gia Định. Ngày 26/5/2023, Ngân hàng Nhà Nước Việt Nam chính thức chấp thuận cho Ngân hàng bản Việt đổi tên viết tắt tiếng Anh từ Viet Capital Bank sang BVBank.

Ngân hàng Bản Việt là một trong những ngân hàng có quy mô nhỏ nhất hệ thống hiện nay. Suốt giai đoạn từ năm 2011 đến năm 2018, Ngân hàng Bản Việt duy trì mức vốn điều lệ bằng mức vốn pháp định là 3.000 tỷ đồng.

Nguồn: Báo cáo tài chính.

VietABank

Cũng tại ĐHĐCĐ thường niên 2025 đã giao HĐQT Ngân hàng TMCP Việt Á

(VietABank – Mã: VAB) thực hiện và hoàn tất các thủ tục để niêm yết cổ phiếu

ngân hàng trên sàn HoSE.

Việc niêm yết cổ phiếu của VietABank nhằm thực hiện chủ

trương của Chính phủ về Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng gắn

với xử lý nợ xấu giai đoạn 2021 - 2025", đến năm 2025 hoàn thành việc niêm

yết cổ phiếu của các ngân hàng thương mại cổ phần trên thị trường chứng khoán

Việt Nam.

Cập nhật về tiến độ thực hiện, Tổng Giám đốc VietABank

Nguyễn Văn Trọng cho biết VietABank đã chính thức nộp hồ sơ lên sàn HoSE và đã

được tiếp nhận công văn.

"Sau khi Đại hội cổ đông thông qua, VietABank sẽ bám

sát thủ tục để chính thức niêm yết. Chúng tôi đang thúc đẩy nhanh nhất có thể,

dự kiến trong vòng 2 tháng sẽ chuyển từ sàn UPCoM sang sàn HOSE", ông Trọng

cho hay.

Chủ tịch VietABank Phương Thành Long cũng cho rằng đây là

cơ hội để VietABank tiếp cận nhà đầu tư, tăng số lượng giao dịch, giúp thị trường

đánh giá và nhìn nhận giá trị ngân hàng tốt hơn. "Dự kiến trong quý

III/2025, sẽ thực hiện thành công chuyển sàn, nhờ đó sẽ giúp giao dịch cổ phiếu

sôi động hơn", ông Long nói.

Ảnh: VietABank.

VietABank đang giao dịch trên UPCoM từ tháng

7/2021 với số vốn điều lệ là 5.399 tỷ đồng. Trong đó CTCP Tập đoàn Đầu tư Việt

Phương nắm 12,21%; CTCP Rạng Đông sở hữu 10,5%; hai cá nhân Phương Hữu Việt và

Phương Thanh Nhung giữ lần lượt 5,09% và 3,41% vốn.

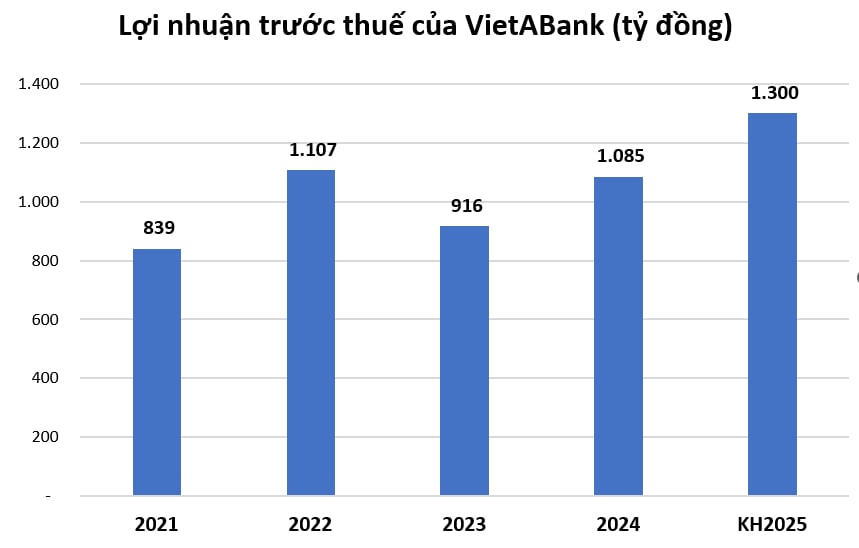

Năm nay, VietABank muốn tăng vốn điều lệ thêm 6.182 tỷ đồng,

mức tăng tương đương 114,5%. Theo đó, VietABank dự kiến tăng vốn qua 3 hình thức:

Phát hành hơn 285 triệu cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu và

lợi nhuận còn lại chưa phân phối với tỷ lệ thực hiện 52,8%; Phát hành 20 triệu

cổ phiếu cho người lao động (ESOP) với tỷ lệ 3,7%; Phát hành 313 triệu cổ phiếu

chào bán cho cổ đông hiện hữu với tỷ lệ thực hiện quyền 100:58. Sau khi hoàn

thành việc phát hành cổ phiếu thông qua 3 hình thức nói trên, vốn điều lệ của

VietABank dự kiến sẽ lên đến 11.582 tỷ đồng.

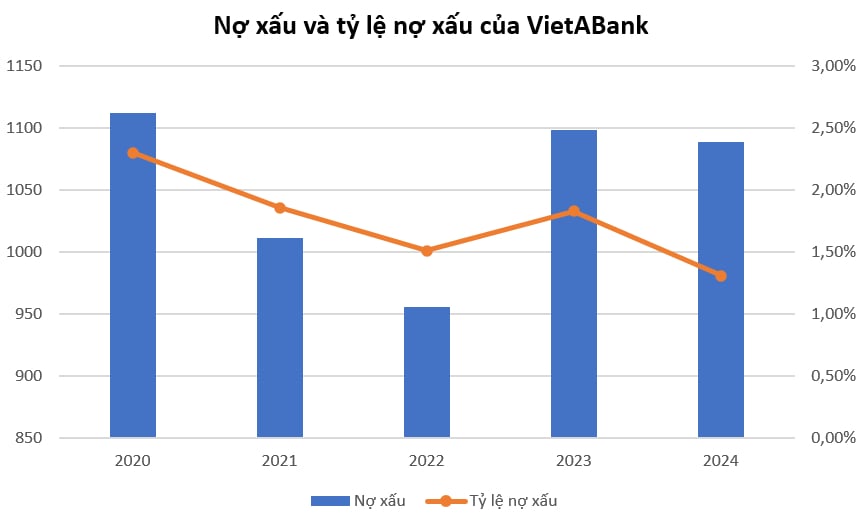

Thu hồi nợ xấu, nợ quá hạn… hiện đang là bài toán nan giải đối

với VietABank. Trong tổng tài sản tính tại ngày 31/3/2025 hơn 129.046 tỷ đồng, cho

vay khách hàng chiếm hơn 84.100 tỷ đồng, với số nợ xấu 1.986 tỷ đồng. Nợ có khả năng

mất vốn là 477 tỷ chiếm ¼ tổng nợ xấu của ngân hàng.

Trong đó, nhà băng này hằng năm phải “đau đầu” vì khoản

cho vay hàng trăm tỷ đồng đối với Công ty Cổ phần Xây dựng công trình 585 (Công

ty 585) đã quá hạn hơn một thập kỷ nhưng vẫn chưa thu hồi được. Thậm chí khoản

cho vay này đã khiến ngân hàng vướng vào rắc rối lớn khi hiện tại đang xảy ra

tranh chấp, khiếu nại chưa có hồi kết.

Theo tìm hiểu, năm 2010, VietABank đã cho công ty 585 vay số

tiền gần 265 tỷ đồng với tài sản đảm bảo là 219 căn hộ hình thành trong tương

lai tương đương 268 tỷ đồng tại chung cư Phú Thạnh (số 53 Nguyễn Sơn, phường

Phú Thạnh, quận Tân Phú, TP HCM).

Sau đó, phía công ty 585 đã vi phạm các điều khoản của hợp đồng

tín dụng và hợp đồng thế chấp. Đến ngày 6/6 vừa qua, VietABank đã ra thông báo

tiến hành khởi kiện và đề nghị công ty bàn giao lại các căn hộ đã thế chấp. Tuy

nhiên, việc thu hồi tài sản thế chấp tại chung cư Phú Thạnh của ngân hàng bị

các cư dân phản đối vì họ cho rằng tài sản này họ đã mua từ nhiều năm trước và

đã thanh toán 95% giá trị tài sản cho phía công ty 585.

Nguồn: Báo cáo tài chính.

Về tình hình kinh doanh, báo cáo tài chính quý I/2025 của VietABank ghi nhận lợi nhuận trước thuế đạt 353 tỷ đồng, tăng 43% so với cùng kỳ năm trước; lợi nhuận sau thuế là 293 tỷ đồng, tăng 44,5%.

Trong quý đầu tiên của năm, tổng thu nhập hoạt động (TOI) tăng nhẹ 3,5%, đạt 666 tỷ đồng, trong khi chi phí hoạt động giảm từ 228 tỷ về còn 225 tỷ đồng (tương ứng giảm 1,3%), kéo theo lợi nhuận của VietABank đi lên trong quý này.

Ở chiều ngược lại, hoạt động kinh doanh ngoại hối và hoạt động kinh doanh khác ghi nhận kết quả không mấy khả quan trong quý đầu tiên khi lãi giảm lần lượt 58% và 81%.

Ngoài ra, hoạt động chứng khoán đầu tư ghi nhận khoản lỗ 2 tỷ đồng, trong khi cùng kỳ từng thu về khoản lãi 17 tỷ đồng.

Như vậy, tính đến hết 31/3, lợi nhuận thuần từ hoạt động kinh doanh thu về 440 tỷ đồng, tăng 6% so với cùng kỳ. Trong khi đó, chi phí dự phòng rủi ro giảm với tỷ lệ 48% về còn 87 tỷ đồng. Đây cũng là nguyên nhân giúp cho lợi nhuận VietABank ghi nhận kết quả tích cực trong quý đầu tiên năm 2025.

Ngân hàng cho biết chi phí dự phòng rủi ro tín dụng quý I giảm so với cùng kỳ năm trước do công tác xử lý nợ, đôn đốc khách hàng thanh toán nợ thực hiện liên tục, hiệu quả, tình hình tài chính của khách hàng vay tiếp tục cải thiện.