Nhiều nhà băng 'mắc kẹt' trong khoản nợ xấu 6.000 tỷ đồng của Lộc Trời

11:51 | 29/08/2025

Từng được xem là “ngôi sao sáng” trong ngành nông nghiệp Việt Nam, Tập đoàn Lộc Trời nay đang rơi vào cuộc khủng hoảng tài chính nghiêm trọng chưa từng có trong lịch sử hoạt động.

Cuộc khủng hoảng này không chỉ ảnh hưởng đến nội tại doanh nghiệp, mà còn kéo theo hệ lụy đối với nhiều ngân hàng trong và ngoài nước đang “mắc kẹt” trong các khoản vay tín chấp đã quá hạn.

Tập đoàn Lộc Trời đang đứng trước nhiều khó khăn chưa từng có khi về tài chính, nhân sự và niềm tin cổ đông. Ảnh: Internet

Tập đoàn Lộc Trời (mã chứng khoán LTG) tiền thân là Công ty bảo vệ thực vật An Giang (AGPPS), hoạt động chính trong lĩnh vực kinh doanh thuốc bảo vệ thực vật và xuất khẩu lúa gạo, Lộc Trời từng có lợi nhuận ổn định từ 300 - 400 tỷ đồng mỗi năm trong thời gian dài và lọt vào danh mục đầu tư của nhiều quỹ đầu tư lớn. Nhưng giờ đây, “đại gia nông nghiệp” này đang đứng trước nhiều khó khăn chưa từng có về tài chính, nhân sự và niềm tin cổ đông.

6.000 tỷ đồng nợ xấu quá hạn

Tại đại hội đồng cổ đông cuối tháng 8/2025, đại diện Lộc Trời thừa nhận tập đoàn đã từng có giai đoạn thịnh vượng nhưng rơi vào thế bị động khi xảy ra sự kiện tài chính do thiếu kinh nghiệm xử lý tái cấu trúc. Lộc Trời hiện đang gặp khó khăn tài chính, dẫn đến tình trạng nhân sự giảm, vị trí chủ chốt thay đổi, trì trệ thu thập số liệu kế toán và chưa công bố báo cáo tài chính kiểm toán 2024.

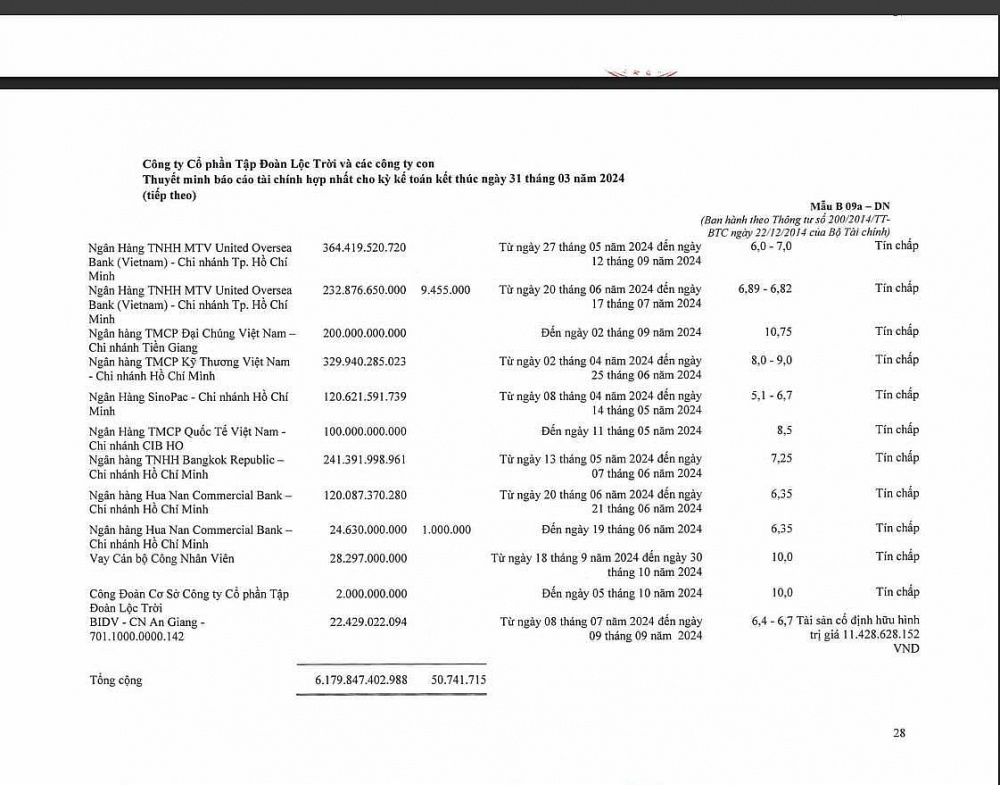

Điều “đau đầu” mà ban lãnh đạo của Tập đoàn này đang phải đối mặt đó là nợ xấu hơn 6.000 tỷ đồng đã quá hạn ở nhiều ngân hàng. Báo cáo gần nhất mà Lộc Trời công bố về tình hình tài chính của tập đoàn là quý 1/2024, theo đó gần 20 ngân hàng trong và ngoài nước đang cho Lộc Trời vay tín chấp khoảng 6.150 tỷ đồng.

Trong đó, một số ngân hàng có dư nợ đáng kể như Ngân hàng TMCP Tiên Phong (TPBank) là 768 tỷ đồng, Ngân hàng TCMP Quân Đội (MB) là 720 tỷ đồng, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) gần 329,9 tỷ đồng, Ngân hàng thương mại cổ phần Hàng hải Việt Nam (MSB) “góp mặt” với khoản cho vay 400 tỷ đồng, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) 83 tỷ đồng; Ngân hàng TMCP Đại Chúng Việt Nam (PVCombank), chi nhánh Tiền Giang cho vay 200 tỷ đồng, Ngân hàng TMCP Quốc Tế Việt Nam 100 tỷ đồng…

Đặc biệt, nhiều ngân hàng nước ngoài cho vay lớn như Malayan Banking Berhad hơn 900 tỷ đồng, UOB Việt Nam gần 700 tỷ đồng cùng HSBC, SinoPac, Hua Nan, Sumitomo Mitsui... cũng đang “mắc kẹt” trong khoản nợ xấu của Lộc Trời.

Gần như tất cả các khoản nợ này đã quá hạn, xét theo ngày đến hạn cuối cùng của các khoản vay, đặc biệt nhiều khoản đã quá hạn 1 năm.

Lộc Trời đang nỗ lực đàm phán với các ngân hàng trong nước. Còn về phía với các ngân hàng nước ngoài, do đặc thù khoản vay tín chấp, họ yêu cầu Lộc Trời cung cấp thêm báo cáo tài chính kiểm toán minh bạch để chứng minh tính khả thi. Đây chính là "nút thắt" lớn nhất với Lộc Trời, vì sẽ không thể “xoay vốn” nếu chưa xử lý dứt điểm vấn đề minh bạch tài chính.

Tuy nhiên, đến nay Lộc Trời chưa nộp báo cáo kiểm toán do Công ty Kiểm toán EY cần thời gian để hoàn thành thủ tục kiểm toán bổ sung đối với hàng hóa bị thu hồi và việc các ngân hàng chưa đồng thuận cấu trúc nợ ảnh hưởng đến khả năng hoạt động liên tục của công ty.

Việc bị nợ xấu đối với các khoản cho vay tại Lộc Trời có thể khiến các ngân hàng nước ngoài đánh giá lại rủi ro cho vay lĩnh vực kinh doanh nông sản nói riêng và nông nghiệp nói chung tại Việt Nam.

Đặt mục tiêu lỗ, nhưng không được thông qua

Ngoài việc tái cấu trúc nợ, ban tái cấu trúc của Lộc Trời đã đặt ra mục tiêu đàm phán tái cơ cấu nợ với 12 ngân hàng, đồng thời vay thêm khoảng 1.300 tỷ đồng vốn lưu động để duy trì hoạt động kinh doanh.

Năm 2025, Lộc Trời lên kế hoạch doanh thu 4.200 tỷ đồng, mức thấp nhất kể từ năm 2010. Mức doanh thu thấp này đi kèm với dự kiến lỗ EBITDA (lợi nhuận trước thuế, lãi vay và khấu hao) 524 tỷ đồng và công ty đang phải đối mặt với nhiều thách thức liên quan đến tái cơ cấu nợ và tìm kiếm nhà đầu tư. Kế hoạch doanh thu này là một trong những cơ sở quan trọng để các ngân hàng tiếp tục bơm vốn cho Lộc Trời. Tuy vậy, kế hoạch này không được các cổ đông thông qua khi chỉ có 13% phiếu tán thành.

Lý do cổ đông không chấp nhận vì lỗ chắc chắn sẽ ảnh hưởng đến vốn của cổ đông và đề nghị ban điều hành và HĐQT Lộc Trời xem xét lại, đặt ra kế hoạch lợi nhuận dương dù là ít để ban điều hành cố gắng thực hiện.

Nhìn lại, kết quả kinh doanh sa sút của Tập đoàn này thể hiện rõ thông qua các minh chứng về tài chính khi lợi nhuận năm 2023 của công ty chỉ còn 16,5 tỷ đồng, thấp nhất từ 2008 và giảm 25 lần so với năm trước đó.

Quý 1/2024, Lộc Trời lỗ sau thuế hơn 95 tỷ đồng; quý 2/2024 khoản lỗ vọt lên 1.300 tỷ đồng do thu hồi hàng hóa. Lợi nhuận sau thuế giảm dần qua các năm, trong khi doanh thu cũng liên tục đi xuống. Đặc biệt, đầu năm 2024 công ty còn nợ nông dân Đồng bằng sông Cửu Long 472 tỷ đồng do chưa xoay kịp vốn vay ngân hàng, sau đó mới khắc phục.

Lộc Trời hiện do UBND Tỉnh An Giang nắm giữ 25% cổ phần, các nhà đầu tư nước ngoài đang nắm giữ 33,5% cổ phần, còn lại là các nhà đầu tư khác.

Với hơn 45 năm hình thành và phát triển, từng gắn bó mật thiết với người nông dân An Giang và cả vùng Đồng bằng sông Cửu Long, giờ đây doanh nghiệp này đang đứng trước một bước ngoặt “sinh tử”.

Việc tái cấu trúc thành công không chỉ là điều kiện để vượt qua khủng hoảng, mà còn là cơ hội để Lộc Trời khép lại một “chương cũ” đầy biến động và mở ra hành trình “tái sinh” mạnh mẽ hơn không chỉ vì sự sống còn của doanh nghiệp, mà còn vì hàng triệu người nông dân đang trông đợi vào sự phục hồi ấy.